Trong thế giới đầu tư tài chính, việc hiểu rõ và phân tích báo cáo tài chính (BCTC) là một kĩ năng quan trọng mà mọi nhà đầu tư đều cần nắm vững. Những thông tin trên báo cáo không chỉ giúp đánh giá tình hình tài chính của một doanh nghiệp, mà còn hỗ trợ trong việc đưa ra những quyết định đầu tư đúng đắn. Trong bài viết này, chúng tôi sẽ hướng dẫn bạn 6 bước cơ bản để đọc và hiểu báo cáo tài chính một cách hiệu quả, giúp bạn trở thành một nhà đầu tư thông thái hơn.

Báo cáo tài chính (BCTC) là gì?

Báo cáo tài chính là tài liệu chính thức cung cấp thông tin về tình hình tài chính và hoạt động của một doanh nghiệp. BCTC bao gồm các dữ liệu quan trọng như tài sản, nợ phải trả, vốn chủ sở hữu, doanh thu và lợi nhuận. Thông thường, BCTC được công bố vào cuối mỗi quý và cuối năm, nhằm đáp ứng yêu cầu thông tin của nhà đầu tư, cơ quan quản lý và chủ doanh nghiệp.

Bảng báo cáo tài chính

Bảng báo cáo tài chính

Một bộ báo cáo tài chính đầy đủ thường bao gồm:

- Báo cáo của Ban Giám Đốc

- Báo cáo của công ty kiểm toán độc lập

- Bảng cân đối kế toán

- Báo cáo kết quả hoạt động kinh doanh

- Báo cáo lưu chuyển tiền tệ

- Thuyết minh báo cáo tài chính

Tại sao báo cáo tài chính lại quan trọng?

BCTC không chỉ hữu ích đối với nhà đầu tư mà còn có giá trị lớn đối với nhiều bên liên quan như:

- Chủ doanh nghiệp: Giúp họ hiểu rõ tình hình tài chính, điểm mạnh và yếu của công ty để tối ưu hóa quản lý.

- Ngân hàng: Dùng để đánh giá khả năng vay vốn của doanh nghiệp, giúp đưa ra quyết định cho vay hợp lý.

- Nhà đầu tư: Cung cấp thông tin cần thiết để đánh giá tỷ suất sinh lời và rủi ro trước khi đưa ra quyết định đầu tư.

- Cơ quan quản lý: Hỗ trợ trong việc theo dõi sự phát triển của doanh nghiệp và phát hiện kịp thời các sai phạm.

6 bước đọc báo cáo tài chính hiệu quả

Bước 1: Xác định thời gian của bản báo cáo tài chính

Khi bắt đầu phân tích BCTC, điều đầu tiên bạn cần làm là xác định thời gian của báo cáo. Điều này đảm bảo rằng dữ liệu trong báo cáo phù hợp với bối cảnh thị trường hiện tại mà bạn đang quan tâm.

Bước 2: Xem xét ý kiến của ban kiểm toán

Ý kiến của kiểm toán viên rất quan trọng đối với mức độ tin cậy của báo cáo tài chính. Kiểm toán viên thường đưa ra bốn mức đánh giá:

- Chấp nhận toàn phần

- Ngoại trừ một phần

- Không chấp nhận

- Từ chối

Chỉ nên xem xét đầu tư vào những BCTC được đánh giá “chấp nhận toàn phần” hoặc “ngoại trừ một phần”. Nếu kiểm toán viên đưa ra ý kiến “từ chối”, bạn nên xem xét lại quyết định đầu tư.

Bước 3: Đọc hiểu Bảng cân đối kế toán

Bảng cân đối kế toán là phần tối quan trọng trong BCTC, tóm tắt tình hình tài chính của doanh nghiệp. Để hiểu bảng này, bạn có thể thực hiện các bước sau:

- Liệt kê tài sản và nguồn vốn

- Tính toán tỷ trọng các mục và sự thay đổi của chúng theo thời gian

- Chú ý đến những mục có tỷ trọng lớn hoặc có sự biến động đáng kể

Bảng cân đối kế toán

Bảng cân đối kế toán

Bước 4: Đọc hiểu Báo cáo kết quả hoạt động kinh doanh

Báo cáo này cung cấp các chỉ số về doanh thu và chi phí của doanh nghiệp. Bạn nên chú ý đến:

- Doanh thu – khoản tiền thu được từ hoạt động kinh doanh.

- Chi phí hoạt động và khấu hao.

- Lợi nhuận từ hoạt động tài chính, bao gồm thu nhập lãi.

- Lãi hoặc lỗ ròng cuối cùng của doanh nghiệp sau khi đã tính thuế.

Bước 5: Đọc hiểu Báo cáo lưu chuyển tiền tệ

Báo cáo lưu chuyển tiền tệ cung cấp thông tin về khả năng kiếm và chi tiêu tiền của doanh nghiệp. Dòng tiền trong báo cáo này sẽ giúp bạn xác định sức khỏe tài chính của công ty. Đặc biệt lưu ý:

- Dòng tiền kinh doanh cần dương qua các kỳ.

- Cổ tức và lợi nhuận đã trả thường xuyên.

Bước 6: Đọc hiểu Thuyết minh báo cáo tài chính

Bảng thuyết minh giải thích các số liệu trong BCTC và giúp bạn hiểu rõ hơn về hoạt động của doanh nghiệp. Các thông tin trong bảng này cần được xem xét cùng với bảng cân đối kế toán và báo cáo kết quả hoạt động kinh doanh để đánh giá chính xác.

Thuyết minh báo cáo tài chính

Thuyết minh báo cáo tài chính

Lưu ý khi đọc báo cáo tài chính

- Tỷ lệ nợ trên vốn chủ sở hữu cao cho thấy công ty sử dụng nợ nhiều hơn tài sản.

- Chi phí bất thường trong khoản “Chi phí khác” cần được xem xét kỹ lưỡng.

- Sự không ổn định trong lưu chuyển tiền có thể là dấu hiệu của việc ghi nhận không chính xác.

- Nợ vay vượt tài sản bảo đảm hiện có có thể là dấu hiệu của việc sử dụng đòn bẩy quá mức.

- Giảm biên lợi nhuận gộp có thể làm giảm khả năng cạnh tranh và lợi nhuận của doanh nghiệp.

Thông qua việc nắm vững các bước trên, bạn có thể đọc và hiểu báo cáo tài chính một cách hiệu quả hơn. Hãy đến với visadebit.com.vn để tìm hiểu thêm về các vấn đề tài chính cá nhân và đầu tư.

Mua đất thanh lý của ngân hàng bạn sẽ được hưởng mức giá hấp dẫn

Mua đất thanh lý của ngân hàng bạn sẽ được hưởng mức giá hấp dẫn Tùy theo nhu cầu của mỗi người mà có thể mua hoặc không mua đất thanh lý của ngân hàng

Tùy theo nhu cầu của mỗi người mà có thể mua hoặc không mua đất thanh lý của ngân hàng Trước khi mua đất ngân hàng thanh lý hãy kiểm tra tính pháp lý của mảnh đất

Trước khi mua đất ngân hàng thanh lý hãy kiểm tra tính pháp lý của mảnh đất Trước khi quyết định mua đất hãy kiểm tra xem mảnh đất đó có thật sự là đất thanh lý của ngân hàng hay không

Trước khi quyết định mua đất hãy kiểm tra xem mảnh đất đó có thật sự là đất thanh lý của ngân hàng hay không

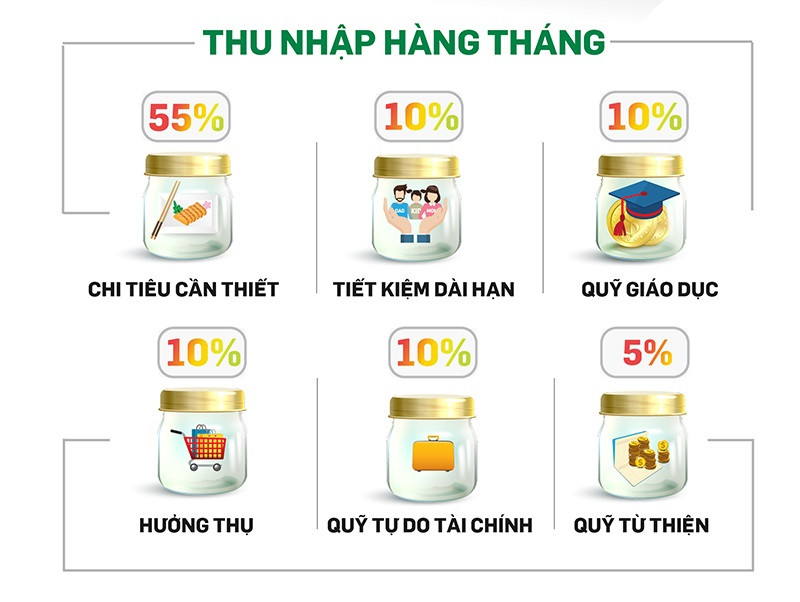

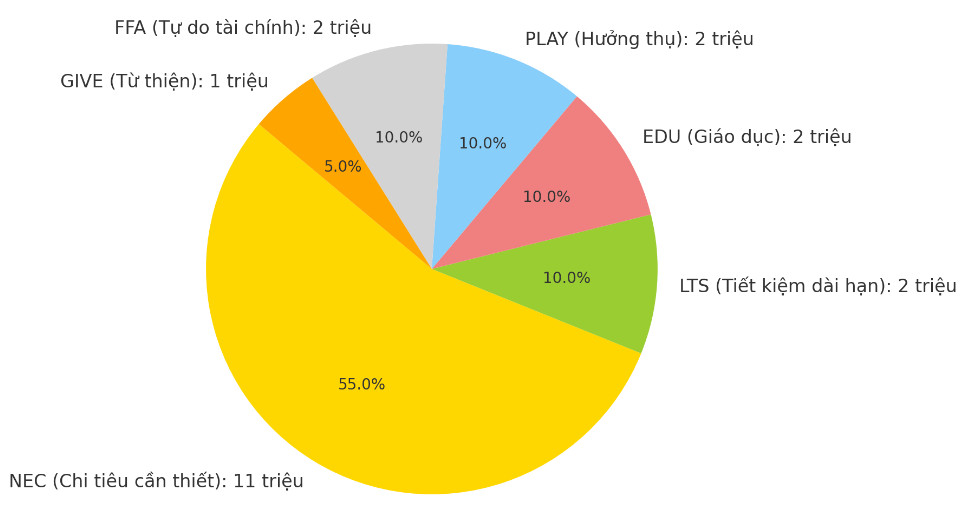

biểu đồ phân bổ thu nhập

biểu đồ phân bổ thu nhập

Chuyên gia phân tích về hiệu quả của các chương trình ưu đãi lãi vay

Chuyên gia phân tích về hiệu quả của các chương trình ưu đãi lãi vay Giấc mơ sở hữu nhà vẫn xa vời với người trẻ nếu thu nhập không cải thiện

Giấc mơ sở hữu nhà vẫn xa vời với người trẻ nếu thu nhập không cải thiện

Đất nông nghiệp có được vay ngân hàng khi đáp ứng được các điều kiện của ngân hàng

Đất nông nghiệp có được vay ngân hàng khi đáp ứng được các điều kiện của ngân hàng Ngân hàng HDBank

Ngân hàng HDBank Ngân hàng VPBank

Ngân hàng VPBank Ngân hàng Agribank

Ngân hàng Agribank Ngân hàng Sacombank

Ngân hàng Sacombank Ngân hàng MBBank

Ngân hàng MBBank Giấy tờ cần thiết khi vay thế chấp đất nông nghiệp

Giấy tờ cần thiết khi vay thế chấp đất nông nghiệp Quy trình, thủ tục vay thế chấp đất nông nghiệp tại ngân hàng

Quy trình, thủ tục vay thế chấp đất nông nghiệp tại ngân hàng

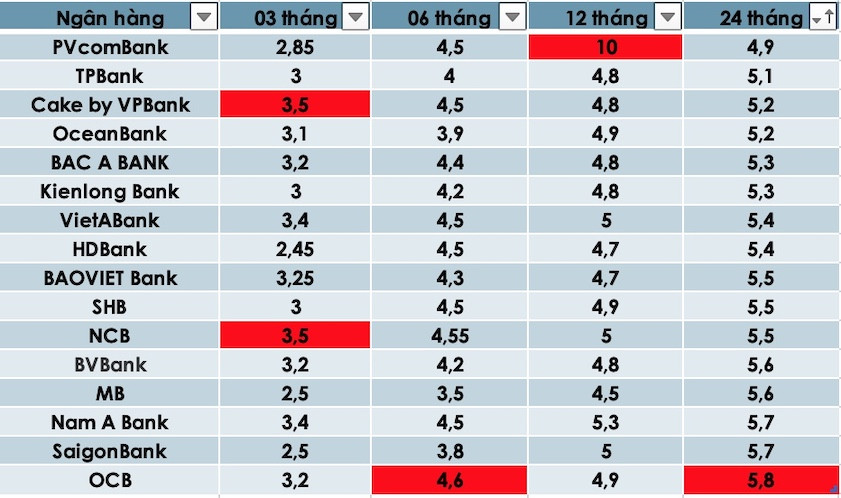

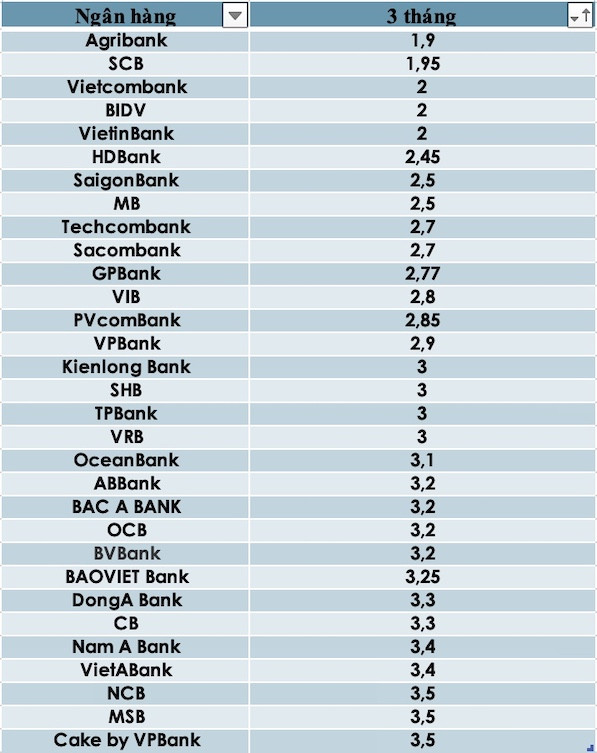

So sánh lãi suất ngân hàng cao nhất ở kỳ hạn 3 tháng

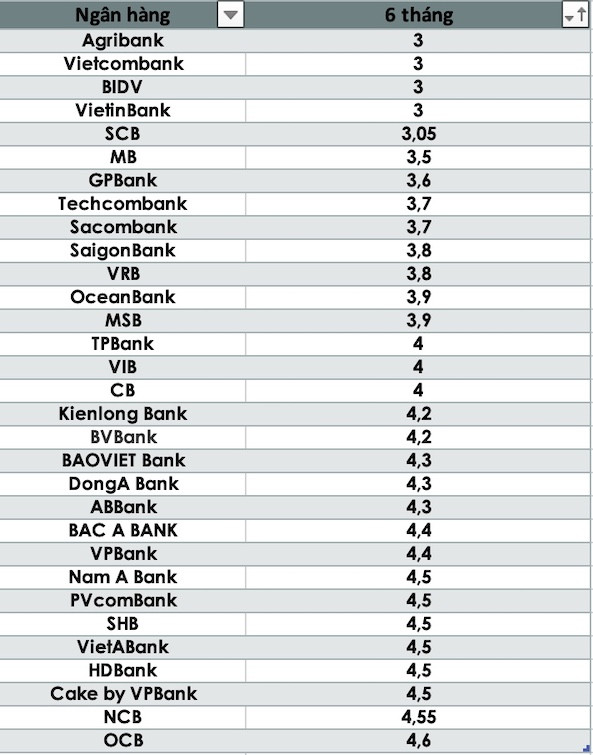

So sánh lãi suất ngân hàng cao nhất ở kỳ hạn 3 tháng So sánh lãi suất ngân hàng cao nhất ở kỳ hạn 6 tháng

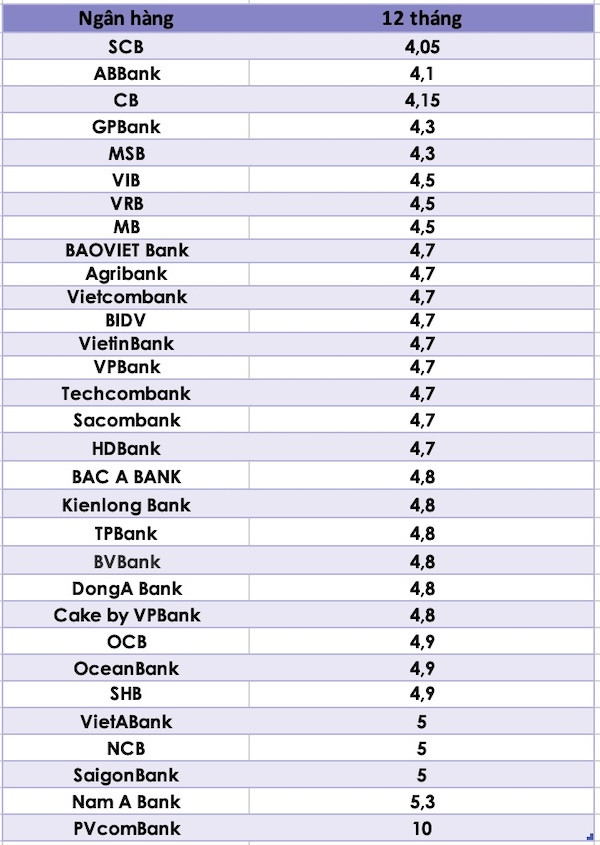

So sánh lãi suất ngân hàng cao nhất ở kỳ hạn 6 tháng So sánh lãi suất ngân hàng cao nhất ở kỳ hạn 12 tháng

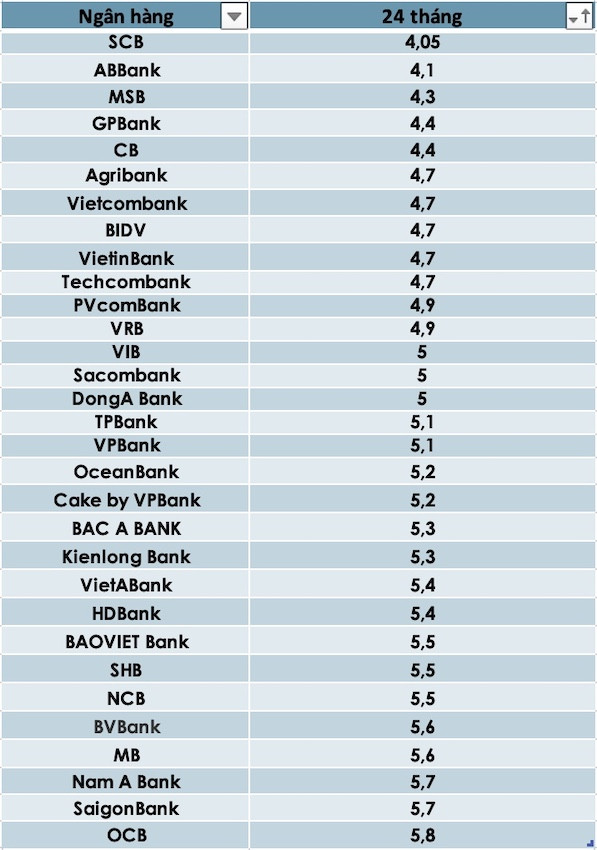

So sánh lãi suất ngân hàng cao nhất ở kỳ hạn 12 tháng So sánh lãi suất ngân hàng cao nhất ở kỳ hạn 24 tháng

So sánh lãi suất ngân hàng cao nhất ở kỳ hạn 24 tháng

Các chuyên gia khuyên người dân chỉ nên vay tối đa 60% giá trị căn nhà

Các chuyên gia khuyên người dân chỉ nên vay tối đa 60% giá trị căn nhà

Có sẵn ít nhất 50% giá trị mảnh đất

Có sẵn ít nhất 50% giá trị mảnh đất Lời khuyên từ chuyên gia về đầu tư bất động sản

Lời khuyên từ chuyên gia về đầu tư bất động sản