Trong thời điểm nền kinh tế đang chứng kiến nhiều biến động lớn, áp lực từ tỷ giá và sự gia tăng chi phí đầu vào của ngân hàng đang là vấn đề cấp bách. Thời điểm cuối năm thường thấy sự gia tăng nhu cầu ngoại tệ, từ đó gây khó khăn cho việc điều chỉnh lãi suất cho vay. Bài viết này sẽ phân tích những yếu tố tác động đến tỷ giá và lãi suất cho vay tại Việt Nam, cùng với những giải pháp mà các ngân hàng đang áp dụng.

Tăng nhu cầu ngoại tệ và tác động đến tỷ giá

Thị trường tài chính toàn cầu đang diễn ra nhiều thay đổi, khi mà Cục Dự trữ Liên bang Mỹ (Fed) được dự báo sẽ cắt giảm lãi suất từ 0,25% trong các cuộc họp sắp tới. Tuy nhiên, những bình luận từ các quan chức Fed, trong đó có Chủ tịch Jerome Powell, cho thấy ngân hàng này sẽ tiếp tục duy trì các chính sách thận trọng. Điều này tạo ra sự không chắc chắn cho thị trường ngoại tệ, điển hình là giá USD đã quay đầu tăng khoảng 4,3% so với đầu năm.

Vào dịp cuối năm, nhu cầu ngoại tệ tại Việt Nam gia tăng, đặc biệt là trong bối cảnh cuộc bầu cử Tổng thống Mỹ và các yếu tố kinh tế toàn cầu khác. Tình hình này đã gây ra tác động không nhỏ đến tỷ giá VND/USD, làm tăng áp lực lên Ngân hàng Nhà nước (NHNN) trong việc điều chỉnh lãi suất.

Áp lực từ lãi suất huy động và chi phí đầu vào ngân hàng

Vào tháng 11/2024, các ngân hàng thương mại đã thực hiện điều chỉnh tăng lãi suất huy động với mức chạm ngưỡng trên 7%/năm. Với một cơ cấu huy động tiền gửi vượt 3,8 triệu tỷ đồng, ngân hàng đang phải đối mặt với nhiều áp lực trong việc duy trì mức lãi suất cho vay hợp lý. Việc hạ lãi suất cho vay có thể dẫn đến những biến động không mong muốn trong tỷ giá, từ đó ảnh hưởng đến niềm tin của các nhà đầu tư.

lãi suất cho vay

lãi suất cho vay

Theo số liệu từ NHNN, đến cuối tháng 10/2024, tổng tín dụng nền kinh tế đã tăng 10,08% so với cuối năm 2023. Mặc dù ngân hàng còn dư địa tín dụng trong hai tháng cuối năm, áp lực đến từ việc phải giữ chân lãi suất càng khiến ngân hàng lo ngại về khả năng giảm lãi suất cho vay cho cả cá nhân và doanh nghiệp.

Khó khăn trong việc giảm lãi suất cho vay

Trong bối cảnh lãi suất hiện tại đang phản ánh đúng chi phí hoạt động của các ngân hàng, nhưng giữa tình hình nợ xấu gia tăng và tác động của tỷ giá, việc tiếp tục giảm lãi suất cho vay đang ít có khả năng xảy ra. Mức nợ xấu vào cuối tháng 9/2024 đã đạt 4,55%, gần bằng mức cuối năm trước và cao gấp đôi so với năm 2022. Điều này khiến ngân hàng phải tăng trích lập dự phòng rủi ro, ảnh hưởng không nhỏ đến khả năng giảm lãi suất.

Đồng thời, áp lực từ tỷ giá và các yếu tố kinh tế vĩ mô khác càng làm cho việc giảm lãi suất cho vay trở nên khó khăn hơn. Sự kết hợp của cả hai yếu tố này là một thách thức lớn đối với chính sách điều hành lãi suất của NHNN.

Giải pháp điều chỉnh lãi suất cuối năm

Giải pháp hỗ trợ lãi suất

Giải pháp hỗ trợ lãi suất

Dù việc giảm lãi suất cho vay mạnh mẽ trong thời gian tới là điều khó khăn, nhưng NHNN và các ngân hàng thương mại vẫn đang tìm kiếm các giải pháp để duy trì sự ổn định. Một số gói vay ưu đãi được thiết kế dành riêng cho các doanh nghiệp thuộc ngành nghề ưu tiên, nhằm hỗ trợ sản xuất kinh doanh trong mùa cao điểm cuối năm.

Chính sách lãi suất hiện đang chịu ảnh hưởng nặng nề từ tình hình quốc tế và nội địa. Để đảm bảo ổn định cho nền kinh tế vĩ mô, NHNN sẽ tiếp tục đưa ra chỉ đạo các ngân hàng thực hiện việc tiết giảm chi phí hoạt động, tạo điều kiện thuận lợi nhất cho việc hỗ trợ doanh nghiệp và nền kinh tế.

Thông qua những biện pháp linh hoạt, mặc dù lãi suất cho vay không thể giảm sâu, các ngân hàng vẫn có khả năng giữ vững định hướng tăng trưởng tín dụng.

Kết luận

Với bối cảnh kinh tế hiện nay, việc giảm lãi suất cho vay đang gặp nhiều khó khăn do áp lực từ tỷ giá, chi phí huy động và tình hình nợ xấu gia tăng. Các chính sách linh hoạt kết hợp với những gói hỗ trợ sẽ giúp các ngân hàng duy trì lãi suất ổn định và thúc đẩy tăng trưởng tín dụng trong giai đoạn cuối năm này. Việc kiểm soát tốt lãi suất sẽ hứa hẹn đem lại nhiều giá trị tích cực cho cả doanh nghiệp và người tiêu dùng.

Hãy theo dõi visadebit.com.vn để cập nhật thêm thông tin và xu hướng mới nhất trong lĩnh vực tài chính và vay tiêu dùng.

Các bước xây dựng nhà

Các bước xây dựng nhà Chi phí đầu tư bất động sản

Chi phí đầu tư bất động sản Lợi nhuận là gì

Lợi nhuận là gì Thành tựu của Gamuda Land

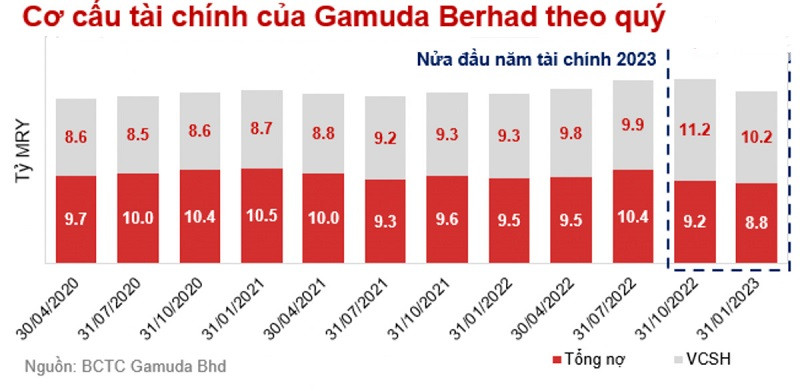

Thành tựu của Gamuda Land Tiềm lực tài chính của Gamuda Land

Tiềm lực tài chính của Gamuda Land Phân khu Gamuda City

Phân khu Gamuda City Celadon City

Celadon City Elysian Thủ Đức

Elysian Thủ Đức Artisan Park

Artisan Park Eaton Park

Eaton Park

Chỉ số Dow Jones Future

Chỉ số Dow Jones Future Các yếu tố ảnh hưởng đến Dow Jones và Dow Jones Future

Các yếu tố ảnh hưởng đến Dow Jones và Dow Jones Future

Hình ảnh về số dư tài chính

Hình ảnh về số dư tài chính Hình ảnh về chi phí đầu tư

Hình ảnh về chi phí đầu tư Hình ảnh kế hoạch tài chính

Hình ảnh kế hoạch tài chính Hình ảnh về việc quản lý tài chính

Hình ảnh về việc quản lý tài chính

Bất động sản nghỉ dưỡng

Bất động sản nghỉ dưỡng Căn hộ cao cấp

Căn hộ cao cấp Thị trường căn hộ

Thị trường căn hộ

Đòn bẩy tài chính giúp nhà đầu tư kiểm soát được những rủi ro thị trường

Đòn bẩy tài chính giúp nhà đầu tư kiểm soát được những rủi ro thị trường Trang bị đầy đủ kiến thức giúp nhà đầu tư giảm thiểu rủi ro

Trang bị đầy đủ kiến thức giúp nhà đầu tư giảm thiểu rủi ro

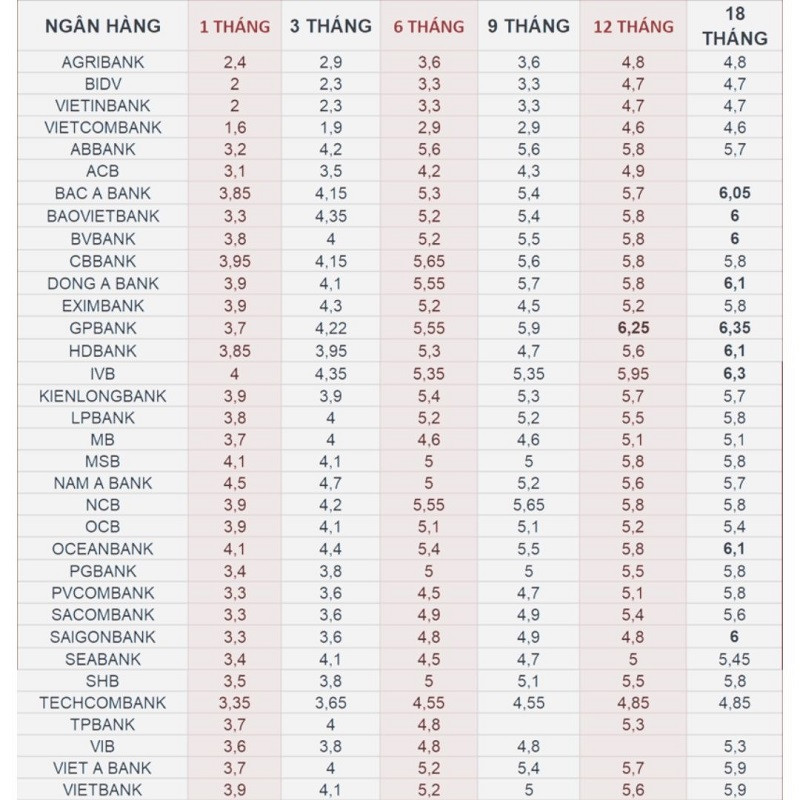

Bảng lãi suất ngân hàng tháng 12

Bảng lãi suất ngân hàng tháng 12

Tỷ suất vốn hóa và giá trị tài sản

Tỷ suất vốn hóa và giá trị tài sản Tỷ lệ thuê/giá bán

Tỷ lệ thuê/giá bán

Khả năng trả nợ giảm

Khả năng trả nợ giảm Tính toán chi phí hợp lý

Tính toán chi phí hợp lý