Báo cáo tài chính quý 1-2024 từ những ngân hàng lớn tại Việt Nam đã chỉ ra rằng dư nợ cho vay trong lĩnh vực kinh doanh bất động sản đã đạt khoảng 630.000 tỉ đồng, tăng 6% so với cuối năm 2023. Mặc dù thị trường bất động sản hiện đang đối mặt với nhiều thử thách, nhưng tiềm năng cho vay trong lĩnh vực này vẫn rất lớn.

Dư nợ cho vay bất động sản

Dư nợ cho vay bất động sản

Tín Dụng Ngân Hàng: Bất Động Sản Chiếm Tỷ Trọng Lớn

Theo nguồn tin từ một ngân hàng, dù gặp nhiều khó khăn trong thời gian gần đây, việc cho vay trong lĩnh vực bất động sản vẫn duy trì được mức tăng trưởng ổn định. Các ngân hàng đang nỗ lực để tái cấu trúc danh mục cho vay nhằm đảm bảo ổn định tài chính trong thời kỳ khó khăn.

Techcombank (TCB)

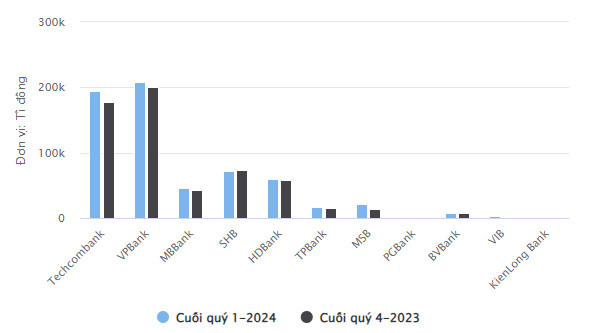

Dựa trên báo cáo tài chính hợp nhất của quý 1-2024, Techcombank đã ghi nhận dư nợ cho vay trong lĩnh vực bất động sản là 194.073 tỉ đồng, tương ứng với mức tăng 9,7% (tăng thêm 17.270 tỉ đồng) so với cuối năm 2023. Tỷ trọng dư nợ cho vay bất động sản trên tổng dư nợ của ngân hàng tăng từ 35,21% lên 35,98%. Đây là một tín hiệu tích cực, mặc dù cần chú ý rằng con số này chủ yếu phản ánh khoản vay từ các khách hàng tổ chức.

Tổng dư nợ cho vay của Techcombank cuối quý 1-2024 đạt 559.276 tỉ đồng, tăng 7,8% so với đầu năm.

MBBank (MB)

MBBank cũng nằm trong nhóm ngân hàng chú trọng đến việc cho vay bất động sản. Đến cuối quý 1-2024, dư nợ cho vay bất động sản của ngân hàng này đạt 45.267 tỷ đồng, tăng 4,6% (hơn 2.000 tỉ đồng) so với cuối năm 2023. Tuy nhiên, tổng dư nợ cho vay khách hàng của MBBank chỉ tăng 0,7%, cho thấy tăng trưởng tín dụng chủ yếu đến từ lĩnh vực bất động sản.

Đặc biệt, lĩnh vực bán buôn, bán lẻ và sửa chữa ô tô đã ghi nhận mức tăng trưởng âm 0,5%, cho thấy sự chuyển hướng trong danh mục cho vay của ngân hàng.

Bảng tổng kết dư nợ MBBank

Bảng tổng kết dư nợ MBBank

VPBank (VPB)

Tại VPBank, tín dụng hợp nhất chỉ tăng 2,1%, đạt gần 613.000 tỉ đồng. Trong đó, dư nợ cho vay đạt 582.691 tỉ đồng, tăng hơn 16.400 tỉ đồng. Tổng dư nợ trong lĩnh vực bất động sản, bao gồm cho vay cá nhân để mua nhà, đã vượt mức 207.500 tỉ đồng. Mặc dù tỷ lệ tăng trưởng trong bất động sản đã giảm so với quý cuối năm trước, nhưng lĩnh vực này vẫn góp hơn 40% vào tổng tăng trưởng dư nợ cho vay của VPBank.

Khi nhìn vào mảng tín dụng cho hộ kinh doanh, VPBank ghi nhận mức tăng trưởng âm 3%, cho thấy nhiều thách thức đang hiện hữu trong lĩnh vực này.

Ngân Hàng Đối Mặt Với Cạnh Tranh Khốc Liệt

SHB

SHB đã trải qua một thời kỳ khó khăn khi dư nợ cho vay trong lĩnh vực kinh doanh bất động sản đã giảm 2,5%, xuống còn 71.508 tỉ đồng. Dù thị trường bất động sản vẫn góp phần lớn vào chiến lược phát triển, sự sụt giảm này đã ảnh hưởng đến tăng trưởng tín dụng tổng thể của ngân hàng, đưa tổng dư nợ cho vay khách hàng giảm gần 2%, xuống còn 437.666 tỉ đồng.

Bảng tổng hợp tín dụng SHB

Bảng tổng hợp tín dụng SHB

HDBank

Mặc dù HDBank đã chứng kiến sự tăng trưởng tín dụng trong quý 4-2023, tìm thấy được dư nợ cho vay bất động sản đã tăng mạnh, nhưng sang quý 1-2024, tốc độ này đã chững lại. Dư nợ cho vay bất động sản ghi nhận 59.112 tỉ đồng, chỉ tăng 1,5% so với cuối năm 2023. Mặc dù tổng dư nợ cho vay của HDBank trong các lĩnh vực khác đạt mức 363.449 tỉ đồng, nhưng sự giảm tốc trong lĩnh vực này vẫn là một mối lo ngại cho ngân hàng.

TPBank

TPBank đã ghi nhận tín dụng bất động sản tăng trưởng mạnh mẽ vào cuối quý 1-2024 với dư nợ đạt hơn 16.216 tỉ đồng, chiếm 8,07% tổng dư nợ và tăng gần 1.600 tỉ đồng so với đầu năm. Tuy nhiên, tổng dư nợ cho vay khách hàng của TPBank vẫn đang chậm lại với sự sụt giảm trong nhiều lĩnh vực.

Nhìn chung, bối cảnh thị trường hiện tại đang đặt ra nhiều thách thức cho các ngân hàng trong lĩnh vực tín dụng bất động sản, đòi hỏi sự linh hoạt và tinh tế trong chiến lược cho vay.

Kết Luận

Tổng kết lại, dù thị trường bất động sản đang trải qua những thách thức, nhưng tiềm năng cho vay trong lĩnh vực này vẫn được duy trì. Các ngân hàng như Techcombank, MBBank và VPBank đang có các chiến lược tích cực để gia tăng dư nợ tín dụng, trong khi một số ngân hàng khác như SHB và HDBank đang phải điều chỉnh chiến lược do áp lực từ thị trường.

Để cập nhật thêm thông tin chi tiết và chính xác về các sản phẩm tài chính, hãy truy cập ngay tại visadebit.com.vn.

Lãi suất ngân hàng tiết kiệm mới nhất

Lãi suất ngân hàng tiết kiệm mới nhất

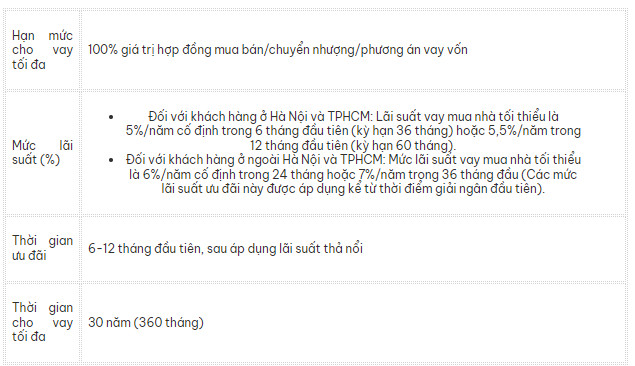

BIDV – Lãi suất vay mua nhà

BIDV – Lãi suất vay mua nhà Vietcombank – Lãi suất vay mua nhà

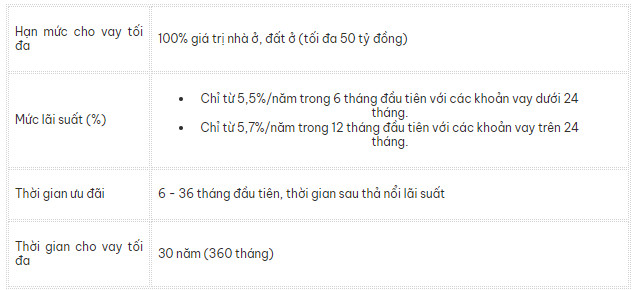

Vietcombank – Lãi suất vay mua nhà Chính sách vay của Vietinbank

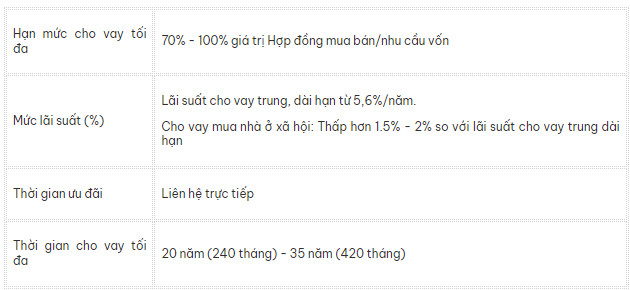

Chính sách vay của Vietinbank Lãi suất vay của ngân hàng nước ngoài

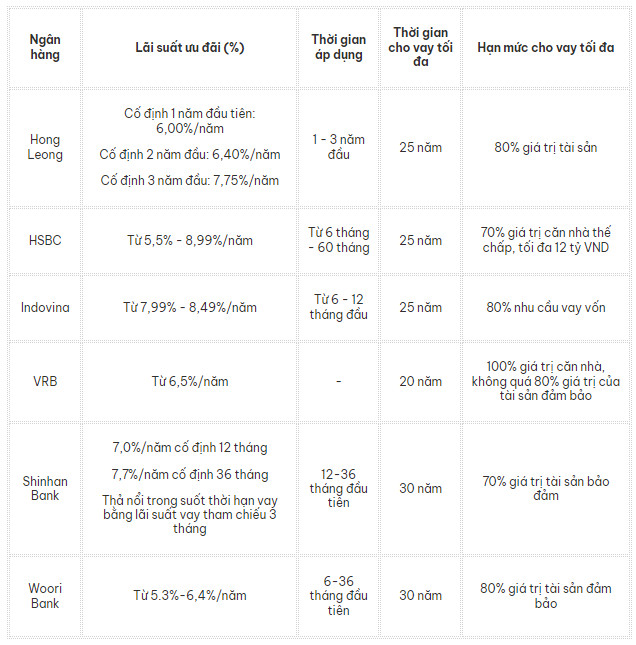

Lãi suất vay của ngân hàng nước ngoài

Tình hình khủng hoảng

Tình hình khủng hoảng Tác động của đồng USD

Tác động của đồng USD

Chọn gói vay có thời hạn phù hợp để hoàn thành nghĩa vụ trả nợ đúng hạn

Chọn gói vay có thời hạn phù hợp để hoàn thành nghĩa vụ trả nợ đúng hạn Nắm rõ các điều khoản trong hợp đồng tránh xảy ra tranh chấp

Nắm rõ các điều khoản trong hợp đồng tránh xảy ra tranh chấp Vay tiền mua nhà trả góp đang là dịch vụ phổ biến hiện nay

Vay tiền mua nhà trả góp đang là dịch vụ phổ biến hiện nay Vay tiền thế chấp ô tô để mua nhà định giá cao

Vay tiền thế chấp ô tô để mua nhà định giá cao

Lãi suất vay mua nhà tại ABBank

Lãi suất vay mua nhà tại ABBank

Tỷ suất vốn hóa Tỷ suất vốn hóa trong đầu tư bất động sản

Tỷ suất vốn hóa Tỷ suất vốn hóa trong đầu tư bất động sản Tỷ lệ giá thuê/bán Tỷ lệ giá thuê/bán trong thị trường bất động sản

Tỷ lệ giá thuê/bán Tỷ lệ giá thuê/bán trong thị trường bất động sản

Tính đến ngày 26/2/2025, chỉ còn 3 ngân hàng là GPBank, CBBank và Woori Bank duy trì mức lãi suất từ 6%

Tính đến ngày 26/2/2025, chỉ còn 3 ngân hàng là GPBank, CBBank và Woori Bank duy trì mức lãi suất từ 6% Việc kiểm soát lãi suất ngân hàng theo hướng giảm nhẹ giúp duy trì thanh khoản ổn định

Việc kiểm soát lãi suất ngân hàng theo hướng giảm nhẹ giúp duy trì thanh khoản ổn định