Bảo hiểm nhà ở, hay còn gọi là bảo hiểm nhà tư nhân, là một công cụ tài chính quan trọng giúp bảo vệ tài sản của bạn khỏi các rủi ro tài chính không lường trước được. Tham gia bảo hiểm nhà ở không chỉ giúp bạn yên tâm mà còn tạo ra một lớp bảo vệ tài chính vững chắc cho ngôi nhà của bạn. Trong bài viết này, chúng ta sẽ cùng tìm hiểu về những lợi ích của bảo hiểm nhà ở, các quyền lợi đi kèm, mức phí cũng như những điều cần lưu ý khi chọn gói bảo hiểm phù hợp.

Bảo hiểm nhà ở giúp bảo vệ tài sản

Bảo hiểm nhà ở giúp bảo vệ tài sản

Lợi Ích Của Bảo Hiểm Nhà Ở

Bảo hiểm nhà ở mang lại nhiều lợi ích thiết thực, trong đó có thể kể đến:

- Bảo vệ ngôi nhà của bạn: Bảo hiểm giúp chi trả cho việc sửa chữa hoặc xây dựng lại căn nhà trong trường hợp gặp thiệt hại do thiên tai, cháy nổ, hoặc các tai nạn khác.

- Bảo vệ bên trong nhà: Ngoài ngôi nhà, bảo hiểm cũng bao gồm việc bảo vệ cho các tài sản bên trong như đồ dùng, nội thất, và thiết bị gia dụng.

- Hỗ trợ tài chính trong thời gian chờ sửa chữa: Khi ngôi nhà của bạn bị thiệt hại, bảo hiểm có thể hỗ trợ bạn về tài chính cho các chi phí sinh hoạt trong thời gian sửa chữa.

- Hỗ trợ pháp lý: Trong các trường hợp tranh chấp liên quan đến tài sản của bạn, bảo hiểm có thể cung cấp hỗ trợ pháp lý khi cần thiết.

Bảo Hiểm Nhà Ở Có Bắt Buộc Không?

Mặc dù không phải tất cả các loại bảo hiểm nhà ở đều bắt buộc, nhưng trong một số trường hợp nhất định, việc mua bảo hiểm là khuyến khích để bảo vệ tài sản của bạn. Điều này đặc biệt quan trọng nếu bạn đang vay vốn ngân hàng để mua nhà, vì các tổ chức tài chính thường yêu cầu bạn có bảo hiểm nhà.

Bảo hiểm nhà ở giúp bảo vệ tài sản

Bảo hiểm nhà ở giúp bảo vệ tài sản

Quyền Lợi Của Các Gói Bảo Hiểm Nhà Ở

Các gói bảo hiểm nhà ở thường bao gồm những quyền lợi sau:

-

Quyền lợi cơ bản:

- Bồi thường cho nhà ở bị hư hỏng do thiên tai như lũ lụt, động đất hay hỏa hoạn.

- Bồi thường cho thiệt hại do các sự cố như hỏa hoạn, sét đánh hoặc đâm vào nhà bởi máy bay, xe cộ.

- Bảo vệ trước tổn thất vì những sự cố không mong muốn như rò rỉ nước từ thiết bị hay đường ống, cũng như thiệt hại từ việc đột nhập.

-

Quyền lợi mở rộng:

Nhiều công ty bảo hiểm cung cấp các gói mở rộng với nhiều quyền lợi bổ sung, giúp tăng cường sự bảo vệ cho tài sản của bạn. Dưới đây là một số ví dụ về các gói bảo hiểm khác nhau:Chương trình Bảo Hiểm Cơ bản Nâng Cao Toàn Diện Tài sản được Bảo hiểm Ngôi nhà, Chi phí tân trang, Tài sản bên trong Ngôi nhà, Chi phí tân trang, Tài sản bên trong Ngôi nhà, Chi phí tân trang, Tài sản bên trong, Tài sản xách tay Rủi ro được Bảo Hiểm 1. Cháy 2. Nổ 1. Cháy 2. Nổ 3. Sét đánh 4. Động đất 5. Bất kỳ sự cố nào khác Mức miễn thường 3 triệu VND cho mỗi vụ tổn thất 3 triệu VND cho mỗi vụ tổn thất 2 triệu VND cho mỗi vụ tổn thất đối với tài sản xách tay

Bảo hiểm nhà ở không chỉ cung cấp một lớp bảo vệ tài chính quan trọng, nó còn giúp giảm bớt những căng thẳng khi phải đối mặt với những rủi ro không lường trước được.

Quyền lợi bảo hiểm mở rộng

Quyền lợi bảo hiểm mở rộng

Mức Phí Bảo Hiểm Nhà Ở Tư Nhân

Mức phí bảo hiểm nhà ở tư nhân thường phụ thuộc vào một số yếu tố như:

- Loại gói bảo hiểm: Mỗi gói bảo hiểm sẽ có mức phí khác nhau phụ thuộc vào quyền lợi và mức độ bảo vệ mà bạn chọn.

- Giá trị tài sản: Phí bảo hiểm cũng sẽ thay đổi tùy thuộc vào giá trị ngôi nhà và tài sản bên trong.

- Công ty bảo hiểm: Mỗi công ty bảo hiểm có những chính sách và mức phí khác nhau, do đó việc so sánh giữa các công ty là rất quan trọng.

Ví dụ, trong một gói bảo hiểm nhà chung cư toàn diện, mức phí có thể được tính toán như sau:

- Giá trị khung nhà: 1 tỷ VND x 0.08%

- Chi phí tân trang: 200 triệu VND x 0.08%

- Tài sản bên trong: 500 triệu VND x 0.16%

- Tài sản xách tay: 100 triệu VND x 2%

- Tổng cộng: 3,760,000 VND/năm

Lưu Ý Khi Mua Bảo Hiểm Nhà Ở

Khi quyết định mua bảo hiểm nhà ở, bạn cần lưu ý một số điều sau:

- Đánh giá giá trị căn nhà: Hãy đảm bảo rằng bạn thường xuyên kiểm tra giá trị của ngôi nhà để điều chỉnh số tiền bảo hiểm cho phù hợp.

- Bảo hiểm tài sản giá trị lớn: Nếu bạn có tài sản có giá trị lớn, cần tìm hiểu các chính sách bảo hiểm đặc biệt cho những tài sản đó.

- Xem xét điều khoản hợp đồng: Đọc kỹ các điều khoản trong hợp đồng bảo hiểm, bao gồm tỷ lệ bồi thường và mức khấu trừ, để tránh những hiểu lầm không mong muốn.

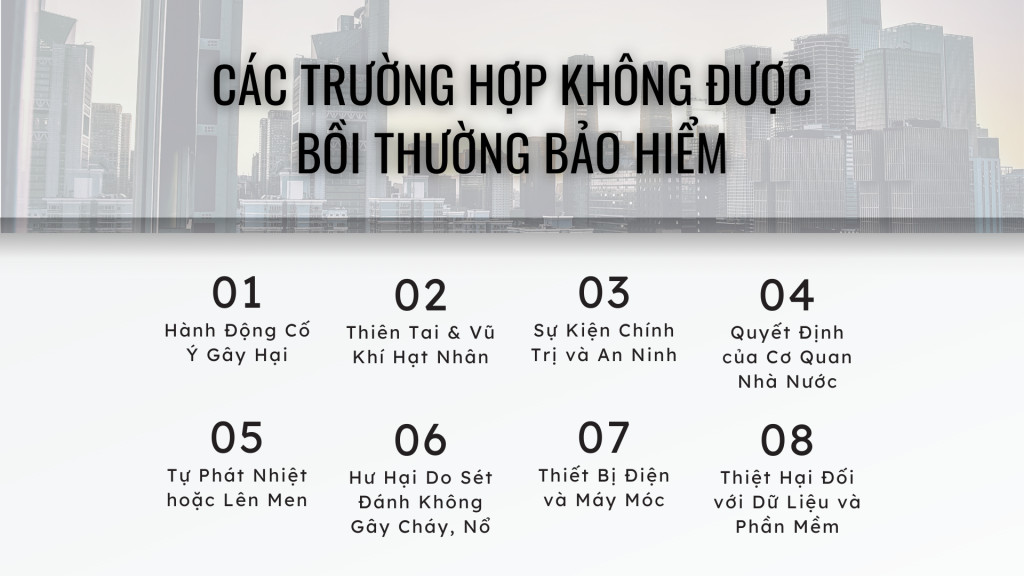

Các trường hợp loại trừ trong bảo hiểm

Các trường hợp loại trừ trong bảo hiểm

Các Trường Hợp Loại Trừ Khi Mua Bảo Hiểm Nhà Ở

Khi tham gia bảo hiểm nhà ở, bạn cần biết rằng có một số trường hợp không được bồi thường, bao gồm:

- Hành động cố ý gây hại: Thiệt hại do hành động cố ý như phá hoại hoặc gây hỏa hoạn.

- Thiên tai và vũ khí hạt nhân: Thiệt hại phát sinh từ động đất, núi lửa và các sự cố liên quan đến vũ khí hạt nhân.

- Sự kiện chính trị và an ninh: Những thiệt hại do biến động chính trị hoặc tình hình an ninh xã hội.

- Quyết định của cơ quan nhà nước: Tài sản có thể bị phá hủy theo quyết định của nhà nước mà không có sự bồi thường.

- Tự phát nhiệt hoặc lên men: Thiệt hại do tài sản tự nảy sinh hoặc trở thành nguyên nhân gây hư hại.

Hiểu rõ các trường hợp loại trừ trong hợp đồng bảo hiểm là rất quan trọng để bạn có thể đưa ra quyết định đúng đắn khi mua bảo hiểm cho ngôi nhà của mình.

Tóm lại, việc mua bảo hiểm nhà ở là một bước đi tương đối nghiêm túc trong việc bảo vệ tài sản của bạn. Hãy nghiên cứu kỹ lưỡng để lựa chọn gói bảo hiểm phù hợp nhất với nhu cầu và khả năng tài chính của bạn. Để tìm hiểu thêm về bảo hiểm nhà ở và các thông tin hữu ích khác, hãy truy cập website duanvinhomes-bason.com.

Đánh giá thanh khoản của đất nền để đưa ra quyết định đầu tư phù hợp

Đánh giá thanh khoản của đất nền để đưa ra quyết định đầu tư phù hợp Xem xét các bài học từ cuộc khủng hoảng đất nền để đầu tư thông minh hơn

Xem xét các bài học từ cuộc khủng hoảng đất nền để đầu tư thông minh hơn

Khám phá các chiến lược tái đầu tư hiệu quả

Khám phá các chiến lược tái đầu tư hiệu quả

Văn phòng Công chứng Đồng Tâm

Văn phòng Công chứng Đồng Tâm Văn phòng Công chứng Tô Khắc Việt

Văn phòng Công chứng Tô Khắc Việt Văn phòng Công chứng Trần Thị Thanh Mai

Văn phòng Công chứng Trần Thị Thanh Mai

Thời điểm mua nhà

Thời điểm mua nhà Chung cư và đất

Chung cư và đất

Văn phòng công chứng Bình Tân

Văn phòng công chứng Bình Tân Văn phòng công chứng Nguyễn Viết Phú

Văn phòng công chứng Nguyễn Viết Phú Văn phòng công chứng Phan Thị Kim Cúc

Văn phòng công chứng Phan Thị Kim Cúc Văn phòng công chứng Dương Thanh Tú

Văn phòng công chứng Dương Thanh Tú Văn phòng công chứng Nguyễn Quốc Cường

Văn phòng công chứng Nguyễn Quốc Cường

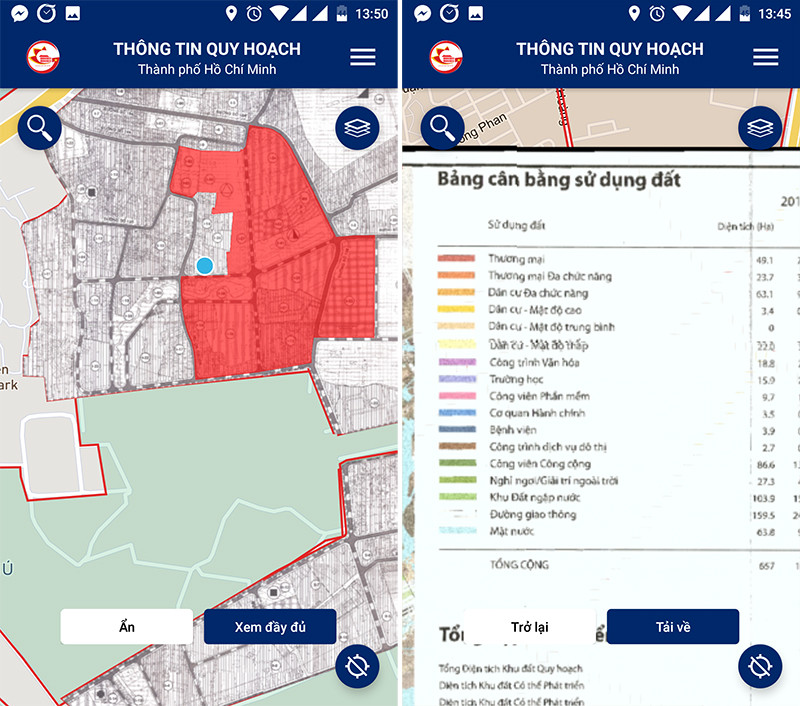

Tra cứu thông tin quy hoạch

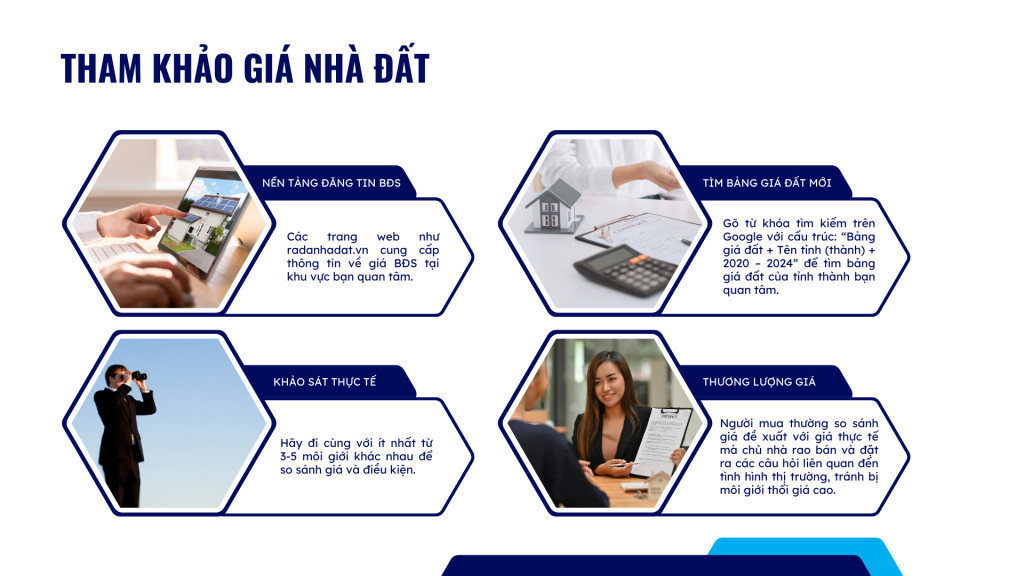

Tra cứu thông tin quy hoạch Tham khảo giá nhà đất

Tham khảo giá nhà đất Bảng giá đất

Bảng giá đất

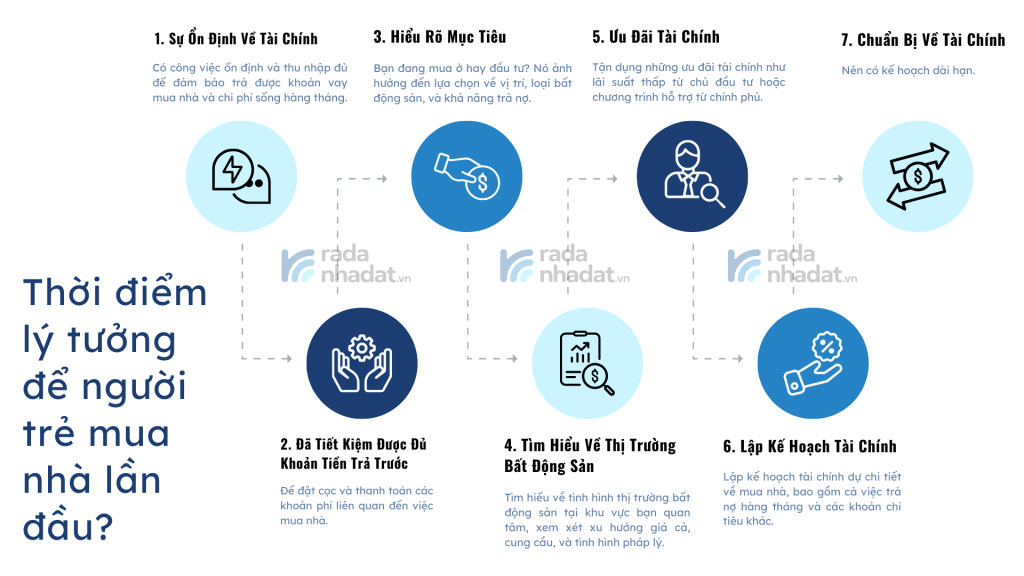

Bảng tiêu chí tại sao cần xác định rõ nhu cầu

Bảng tiêu chí tại sao cần xác định rõ nhu cầu Yêu cầu về tài chính đối với bất động sản

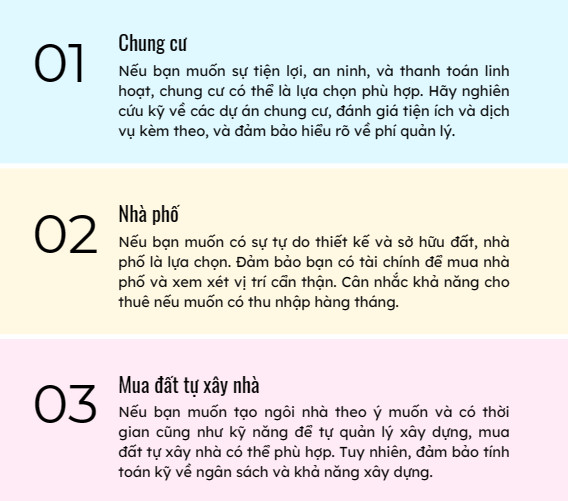

Yêu cầu về tài chính đối với bất động sản Lựa chọn loại hình bất động sản

Lựa chọn loại hình bất động sản Gợi ý cho người mua nhà lần đầu

Gợi ý cho người mua nhà lần đầu

Tăng trưởng giao dịch căn hộ tại Bình Dương

Tăng trưởng giao dịch căn hộ tại Bình Dương

Vị trí đắc địa của khu dân cư Đại Phúc Green VillasVị trí đắc địa của khu dân cư Đại Phúc Green Villas

Vị trí đắc địa của khu dân cư Đại Phúc Green VillasVị trí đắc địa của khu dân cư Đại Phúc Green Villas Mặt bằng tổng thể dự án khu dân cư Đại PhúcMặt bằng tổng thể dự án khu dân cư Đại Phúc

Mặt bằng tổng thể dự án khu dân cư Đại PhúcMặt bằng tổng thể dự án khu dân cư Đại Phúc Tiện ích nội khu đa dạngTiện ích nội khu đa dạng

Tiện ích nội khu đa dạngTiện ích nội khu đa dạng Giá bán tại khu dân cư Đại Phúc Green VillasGiá bán tại khu dân cư Đại Phúc Green Villas

Giá bán tại khu dân cư Đại Phúc Green VillasGiá bán tại khu dân cư Đại Phúc Green Villas