Nếu bạn đang tìm kiếm những bí quyết chăm sóc tóc ngắn để giữ cho mái tóc của mình luôn khỏe mạnh và vào nếp tự nhiên, bài viết này chắc chắn sẽ hữu ích cho bạn. Hãy cùng khám phá những bí quyết đơn giản nhưng hiệu quả dưới đây để có mái tóc ngắn luôn rạng rỡ!

Chải tóc bằng tay – Cách làm đơn giản và hiệu quả

Chải tóc bằng ngón tay là một phương pháp dễ dàng và nhẹ nhàng, giúp tóc ngắn được chăm sóc mà không lo bị hư tổn. Bằng cách dùng đầu ngón tay massage nhẹ nhàng từ chân tóc đến đỉnh đầu, bạn sẽ kích thích lưu thông máu đến các chân tóc, góp phần cải thiện tình trạng tóc. Điều này cũng giúp làm giảm đáng kể các tình trạng gãy rụng tóc.

Chải tóc bằng tay

Chải tóc bằng tay

Tạo kiểu mái tóc bằng tay giúp hạn chế gãy rụng và tăng cường sức khỏe cho tóc.

Gội đầu đúng cách giúp tóc luôn khỏe mạnh

Gội đầu là một phần không thể thiếu trong quy trình chăm sóc tóc hàng ngày, nhưng nhiều người vẫn chưa thực hiện đúng cách. Tóc ngắn có thể dễ dàng gội, nhưng nếu không biết cách, bạn sẽ gặp phải tình trạng tóc vểnh và khó vào nếp.

Gội đầu đúng cách

Gội đầu đúng cách

Gội đầu đúng cách giúp tóc luôn vào nếp và tránh hư tổn.

Để gội đầu đúng cách cho tóc ngắn, bạn hãy thực hiện theo các bước như sau:

- Sử dụng ngón tay chải nhẹ tóc trước khi gội để hạn chế rối.

- Làm ướt tóc và tạo bọt với dầu gội, sau đó thoa lên tóc.

- Massage nhẹ nhàng da đầu trong khoảng 2 phút để quá trình làm sạch hiệu quả hơn.

- Gội lại với nước sạch để loại bỏ hoàn toàn dầu gội.

- Sử dụng dầu xả để dưỡng ẩm và giữ tóc mềm mượt.

- Khi thấm nước, hãy dùng khăn mềm lau nhẹ nhàng, tránh chà xát mạnh.

Sấy tóc đúng cách

Sấy tóc không chỉ giúp tóc khô nhanh mà còn tạo kiểu cho mái tóc của bạn. Tuy nhiên, nếu không sấy đúng cách, bạn có thể làm hư tổn tóc. Khi sấy tóc, hãy nhớ di chuyển máy sấy liên tục và để máy ở khoảng cách an toàn so với da đầu.

Sấy tóc đúng cách

Sấy tóc đúng cách

Sấy tóc đúng cách giúp tóc nhanh khô mà vẫn giữ được độ ẩm cần thiết.

Chỉ với hai bước đơn giản:

- Dùng lược tròn cuốn tóc và sấy từ chân đến ngọn.

- Sau khi sấy xong, hãy chải tóc bằng lược tròn để tạo nếp.

Dưỡng tóc trước khi đi ngủ

Dưỡng tóc trước khi đi ngủ là bí quyết không thể thiếu để tóc ngắn khỏe mạnh và vào nếp. Sử dụng các loại dầu dưỡng như dầu dừa, dầu ô liu sẽ giúp tóc thêm mềm mượt.

Dưỡng tóc trước khi đi ngủ

Dưỡng tóc trước khi đi ngủ

Dưỡng tóc trước khi đi ngủ giúp tóc chắc khỏe và thơm tho hơn.

Khi sử dụng, hãy thoa một lượng vừa đủ lên tóc để tránh tình trạng bết dính.

Tạo kiểu tóc bằng lô cuốn

Nếu bạn muốn tạo kiểu cho mái tóc mà không sử dụng máy sấy, hãy thử lô cuốn. Đây là phương pháp an toàn và hiệu quả cho tóc ngắn. Tốt nhất, hãy cuốn lô tóc trước khi ngủ để sáng hôm sau tóc tự nhiên vào nếp.

Tạo kiểu tóc bằng lô cuốn

Tạo kiểu tóc bằng lô cuốn

Sử dụng lô cuốn là giải pháp hoàn hảo cho tạo kiểu tóc nhẹ nhàng qua đêm.

Chia tóc thành nhiều phần và cuốn từ đuôi tóc lên trên, sau đó giữ cố định bằng vỏ lô.

Chăm sóc tóc ngắn theo từng kiểu tóc

Mỗi kiểu tóc ngắn có những cách chăm sóc riêng. Dưới đây là một số bí quyết cho từng loại tóc ngắn:

Tóc ngắn uốn cụp

Tóc uốn cụp thường thích hợp cho tóc mỏng. Hãy thường xuyên ủ lạnh tóc để giữ độ mềm mượt. Chọn sản phẩm ủ tóc phù hợp để duy trì sức khỏe tóc.

Mặt nạ ủ tóc

Mặt nạ ủ tóc

Tóc ngắn uốn phồng

Sau khi uốn, nên đợi 3-4 ngày mới gội đầu. Sử dụng xịt dưỡng để giữ nếp và độ ẩm cho tóc.

Xịt dưỡng cho tóc uốn

Xịt dưỡng cho tóc uốn

Tóc ngắn xoăn

Dầu gội và mặt nạ chuyên dành cho tóc xoăn là điều kiện cần thiết để tóc khỏe mạnh. Hãy ủ tóc với dầu dưỡng để tóc luôn vào nếp.

Mặt nạ dành cho tóc xoăn

Mặt nạ dành cho tóc xoăn

Tóc ngắn thẳng

Bạn nên vuốt tóc gọn gàng trước khi ngủ và có thể sử dụng lô cuốn để biến hóa tóc khi cần thiết.

Dầu gội cho tóc thẳng

Dầu gội cho tóc thẳng

Tóc tém

Nếu bạn có tóc tém, hãy gội cách ngày, sử dụng dầu dưỡng để phục hồi tóc. Lựa chọn các mặt nạ phù hợp để tóc không bị xơ, khô.

Mong rằng qua bài viết này, bạn đã tìm thấy những cách chăm sóc tóc ngắn hiệu quả và thích hợp nhất. Nếu có thêm mẹo hoặc cách chăm sóc nào bạn muốn chia sẻ, hãy để lại ý kiến của mình!

Ghé thăm cosalon.vn để khám phá thêm nhiều nội dung chăm sóc tóc hữu ích nhé!

Cách dưỡng tóc chắc khỏe tại nhà bằng nguyên liệu thiên nhiên

Cách dưỡng tóc chắc khỏe tại nhà bằng nguyên liệu thiên nhiên Cách dưỡng tóc chắc khỏe tại nhà bằng thực phẩm giàu protein

Cách dưỡng tóc chắc khỏe tại nhà bằng thực phẩm giàu protein Lưu ý trong cách dưỡng tóc chắc khỏe tại nhà

Lưu ý trong cách dưỡng tóc chắc khỏe tại nhà

Mục tiêu tài chính

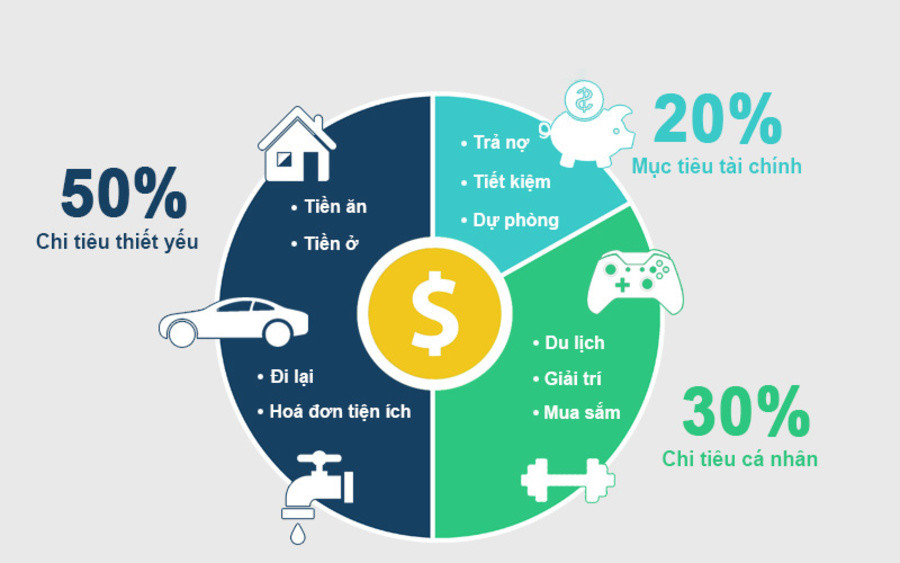

Mục tiêu tài chính Quy tắc 50-30-20

Quy tắc 50-30-20

Hướng tới đầu tư đất đai ở vùng ngoại ô

Hướng tới đầu tư đất đai ở vùng ngoại ô

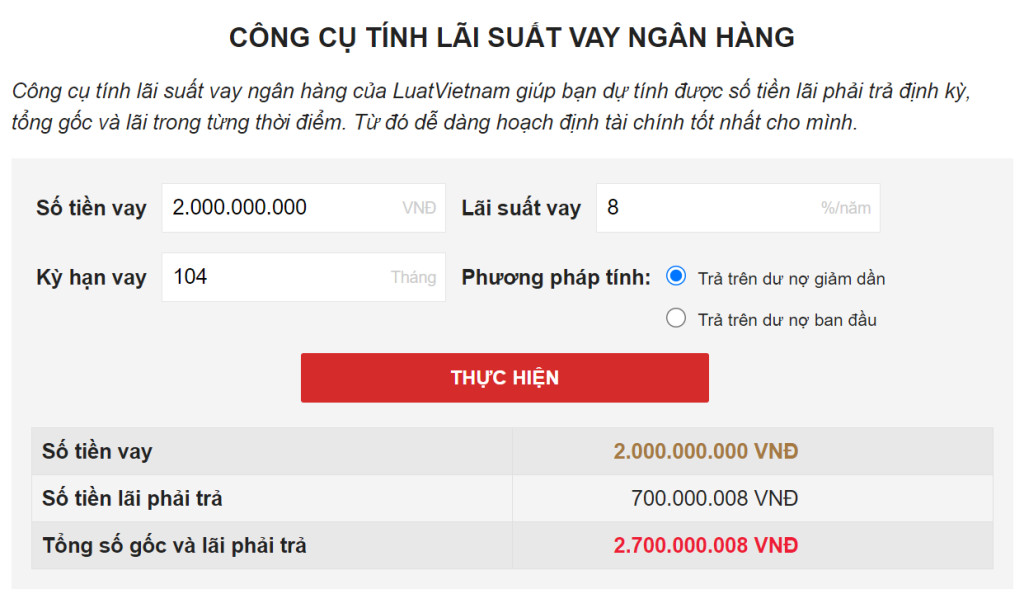

Phân Tích Lãi Suất Vay

Phân Tích Lãi Suất Vay

Lãi vay mua nhà cho người trẻ

Lãi vay mua nhà cho người trẻ Việc tiếp cận nhà ở trở thành thách thức lớn đối với người trẻ

Việc tiếp cận nhà ở trở thành thách thức lớn đối với người trẻ Nhiều người vẫn quan ngại vay mua nhà dù lãi suất vay giảm đáng kể

Nhiều người vẫn quan ngại vay mua nhà dù lãi suất vay giảm đáng kể Có thể mua nhà trả góp không cần trả trước nhưng cần đáp ứng điều kiện

Có thể mua nhà trả góp không cần trả trước nhưng cần đáp ứng điều kiện

Gửi ngân hàng là hình thức an toàn, ít rủi ro

Gửi ngân hàng là hình thức an toàn, ít rủi ro Tùy thuộc vào mục tiêu tài chính và khả năng chịu rủi ro mà bạn quyết định mua đất hoặc gửi ngân hàng khi có 1 tỷ

Tùy thuộc vào mục tiêu tài chính và khả năng chịu rủi ro mà bạn quyết định mua đất hoặc gửi ngân hàng khi có 1 tỷ Trước khi đầu tư bạn cần cân nhắc thật kỹ để đưa ra quyết định phù hợp

Trước khi đầu tư bạn cần cân nhắc thật kỹ để đưa ra quyết định phù hợp

Dự án mua nhà tại TP.HCM

Dự án mua nhà tại TP.HCM