Để phân tích được xu hướng giá của chứng khoán, các nhà đầu tư cần phải nắm vững các phương pháp và công cụ phân tích. Trong đó, phân tích kỹ thuật hay Technical Analysis (TA) là một trong những phương pháp quan trọng giúp dự đoán và phân tích biến động giá của các loại cổ phiếu trong tương lai. Hãy cùng tìm hiểu rõ hơn về TA trong chứng khoán qua bài viết này.

TA trong chứng khoán là gì?

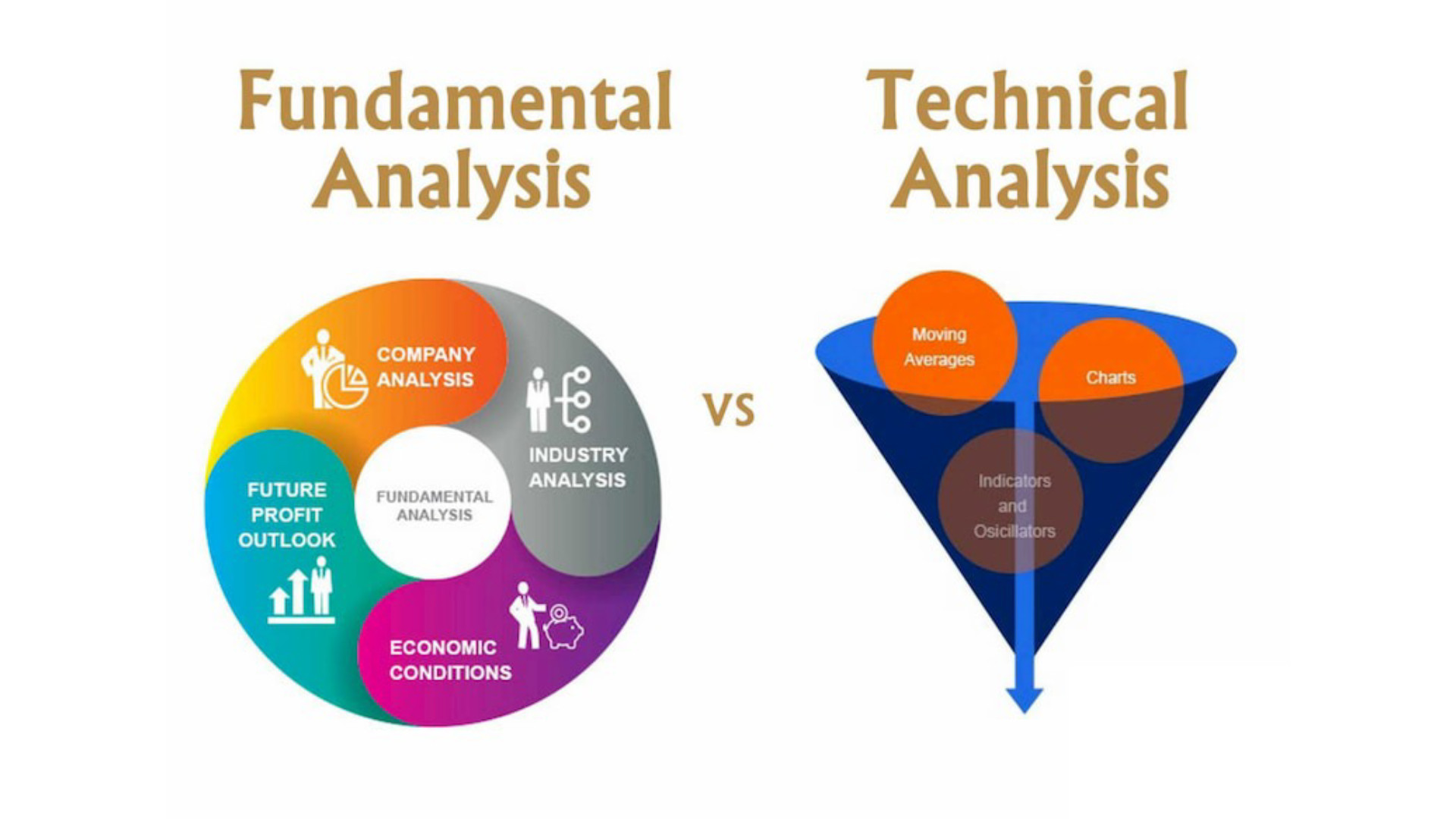

Phân tích kỹ thuật (TA) là phương pháp phân tích dựa vào những dữ liệu đã có trong quá khứ để dự đoán giá của chứng khoán trong tương lai. Thay vì tập trung vào các yếu tố cơ bản như tình hình tài chính của doanh nghiệp hay các chỉ số kinh tế, TA chú trọng vào việc nghiên cứu biểu đồ giá và khối lượng giao dịch của chứng khoán.

Phân tích kỹ thuật trong chứng khoán

Phân tích kỹ thuật trong chứng khoán

Đặc điểm của phân tích kỹ thuật TA trong chứng khoán

Nếu các nhà đầu tư thường sử dụng phân tích cơ bản (FA) để đánh giá giá trị thực của cổ phiếu dựa trên lịch sử, kết quả kinh doanh và các yếu tố khác của doanh nghiệp thì phân tích kỹ thuật lại tập trung vào việc nghiên cứu giá cả và khối lượng giao dịch của chứng khoán.

Sử dụng các công cụ phân tích kỹ thuật, nhà đầu tư có thể xác định được tác động của nguồn cung, cầu đối với một cổ phiếu, từ đó đưa ra các quyết định giao dịch mua vào hay bán ra hoặc giữ lại cổ phiếu trên thị trường.

Vai trò của phân tích TA trong đầu tư chứng khoán

Phân tích TA đóng vai trò vô cùng quan trọng trong việc giúp các nhà đầu tư thực hiện các chức năng chính như báo động, xác nhận và dự đoán các biên động giá.

-

Công cụ báo động: Phân tích kỹ thuật giúp cảnh báo sự phá vỡ các ngưỡng an toàn hay còn gọi là ngưỡng kháng cự và hỗ trợ. Việc nhận diện được những dấu hiệu thay đổi của mức giá càng sớm sẽ giúp cho các nhà đầu tư quyết định hành động mua hoặc bán chứng khoán kịp thời.

-

Công cụ xác nhận: Các phương pháp phân tích kỹ thuật thường được kết hợp với nhau hoặc với phân tích cơ bản để đánh giá xu hướng giá chứng khoán. Sự kết hợp giúp các nhà đầu tư có được những kết luận chính xác và tối ưu hơn.

-

Công cụ dự đoán: Nhà đầu tư sử dụng các kết luận từ phân tích kỹ thuật để dự đoán giá trong tương lai với kỳ vọng những dự đoán tốt hơn.

Các trường phái của TA trong chứng khoán

Hiện nay, có rất nhiều trường phái và phương pháp phân tích kỹ thuật khác nhau được nhiều chuyên gia và nhà đầu tư sử dụng, nhưng phổ biến nhất vẫn là một số trường phái cơ bản như sau:

Trường phái phân tích kỹ thuật theo đồ thị mô hình nến Nhật

Biểu đồ nến Nhật là mô hình phân tích được sử dụng phổ biến với mục đích giúp các nhà đầu tư đánh giá được hướng đi của thị trường. Trên một biểu đồ nến có rất nhiều nến, mỗi nến được cấu tạo từ các thành phần cơ bản, dạng tiêu biểu nhất là nến tăng với màu xanh và nến giảm với màu đỏ.

Trường phái phân tích kỹ thuật theo nguyên lý Sóng Elliott

Nguyên lý Sóng Elliott được các nhà đầu tư sử dụng với mục đích phân tích các chu kỳ của thị trường chứng khoán và dự báo các xu hướng của thị trường bằng cách xác định các thái cực trong tâm lý các nhà đầu tư, các mức cao và thấp trong giá cả.

Trường phái phân tích kỹ thuật theo lý thuyết Dow

Lý thuyết Dow là trường phái phân tích kỹ thuật giúp giải thích các xu hướng biến động của thị trường tài chính nói chung và thị trường đầu tư chứng khoán nói riêng.

Phương pháp phân tích kỹ thuật theo các đường xu hướng

Đường xu hướng còn gọi là đại diện cho xu hướng di chuyển của giá cả trong chứng khoán, giúp các nhà đầu tư xác định rõ ràng hướng di chuyển của giá. Giao dịch theo xu hướng giá là giao dịch theo chiều của giá, tương ứng với dòng tiền tương ứng với lực cung và cầu trên thị trường.

Ngoài ra, các nhà đầu tư cũng có thể tham khảo thêm nhiều phương pháp phân tích kỹ thuật khác như ngưỡng kháng cự, mô hình đảo chiều hay mô hình tiếp tục, lý thuyết chu kỳ, lý thuyết hiện tượng Delta, dãy Fibonacci, điểm Pivot hay lý thuyết hợp Nicolas Darvas…

Phân tích kỹ thuật trong chứng khoán

Ưu và nhược điểm của phương pháp TA trong chứng khoán

Ưu điểm

Phân tích kỹ thuật giúp các nhà đầu tư xác định được thời điểm giao dịch thích hợp. Nhiều nhà đầu tư thường kết hợp thêm với phân tích cơ bản để quyết định mua chứng khoán nào và thời điểm mua vào đó là khi nào.

Biến động của giá cả thường sẽ đi trước nhằm phân tích cơ bản. Nếu tập trung vào biến động giá cả, các nhà đầu tư sẽ dự đoán được giá trong tương lai. Hơn nữa, phân tích biểu đồ đơn giản có thể giúp xác định được ngưỡng hỗ trợ và ngưỡng kháng cự, thường đánh giá bằng các khoảng thời gian ngắn trong phạm vi giao dịch, khi giá di chuyển trong khoảng thời gian dài sẽ cho thấy lực cung và cầu đã thực sự tác động.

Nhược điểm

Thực tế không phải tất cả các tín hiệu hay mô hình kỹ thuật đều đưa ra kết quả đúng. Khi nghiên cứu phân tích kỹ thuật, nhà đầu tư sẽ bắt gặp rất nhiều loại vô hình, chỉ số và các quy tắc để kết hợp. Nhìn chung, điều này khá khó với người mới bắt đầu và cần nhiều thời gian để làm quen.

Cái nhìn chủ quan và ý kiến cá nhân của các nhà đầu tư có thể thể hiện qua các quá trình phân tích kỹ thuật. Do đó, việc nhận thức được những kiến thức này qua việc phân tích biểu đồ là vô cùng quan trọng. Nếu các nhà phân tích thị trường theo xu hướng tăng thì xu hướng này sẽ làm lu mờ nhiều sự phân tích. Ngược lại, nếu nhà phân tích tin rằng thị trường giảm thì mọi phân tích thường sẽ nghiêng về xu hướng này.

Mặc dù có những tiêu chuẩn cố định nhưng nhiều lần hai nhà đầu tư sử dụng phương pháp phân tích kỹ thuật đều xem một biểu đồ mà vẫn đưa ra hai cách nhìn khác nhau. Cả hai đều có thể đưa ra ngưỡng hỗ trợ hợp lý và ngưỡng kháng cự chính để biện minh cho phân tích của mình. Điều này cho thấy quá trình phân tích kỹ thuật giống như nghệ thuật hơn là khoa học. Mỗi chuyên gia đều có tính chủ quan và phụ thuộc vào cái nhìn riêng biệt của người xem.

Phân tích kỹ thuật TA

Phân tích kỹ thuật TA

Phân biệt giữa FA và TA trong chứng khoán

Đây là hai phương pháp chính được nhiều nhà đầu tư sử dụng để phân tích trong chứng khoán, hai cách phân tích FA và TA này sẽ được phân biệt bởi các đặc điểm như sau:

| Đặc điểm | Phân tích cơ bản (FA) | Phân tích kỹ thuật (TA) |

|---|---|---|

| Định nghĩa | Thường đánh giá chứng khoán dưới hoặc trên giá trị hiện hành | Dựa vào những biến động và mô hình giá cả |

| Dữ liệu dựa trên | Báo cáo tài chính, kinh tế, các sự kiện tin tức | Chỉ tập trung vào các biểu đồ và đồ thị |

| Đối tượng nhà đầu tư | Chiến lược đầu tư dài hạn | Chiến lược đầu tư ngắn hạn hoặc đầu tư tự do |

| Thời gian nắm giữ cổ phiếu | Nắm giữ trong nhiều ngày, tuần hoặc nhiều tháng | Nắm giữ cổ phiếu dài hạn nhưng chủ yếu là vài ngày, vài giờ, giây |

| Khái niệm được sử dụng | Báo cáo kỷ vọng sau với kết quả thực tế | Xu hướng, ngưỡng hỗ trợ và kháng cự, quy luật cung và cầu |

| Phương pháp phân tích | Phân tích kinh tế vi mô và ngành thì đánh giá môi trường kinh tế hiện nay | Chủ yếu dựa vào tín hiệu và các chỉ số như MACD, RSI |

| Tín hiệu gia nhập thị trường | Khi tài sản ở dưới mức giá | Thông qua giá và các dấu hiệu chỉ số kỹ thuật |

Dù có những sự khác biệt nhưng thực tế mối quan hệ giữa phương pháp phân tích cơ bản FA và phân tích kỹ thuật TA luôn gắn kết và bổ trợ độc lập cho các nhà đầu tư.

Tuy nhiên có sự khác nhau căn bản giữa hai phương pháp phân tích tài chính này nhưng sự kết hợp của chúng sẽ đem lại công cụ hỗ trợ mạnh mẽ giúp các nhà đầu tư đưa ra quyết định giao dịch đúng đắn hơn.

Các nhà đầu tư thường quyết định đầu tư cổ phiếu nào dựa trên phân tích cơ bản, nhưng để xác định điểm vào hoặc ra khỏi thị trường sẽ phụ thuộc vào phân tích kỹ thuật.

Có thể thấy phương pháp phân tích cơ bản FA là nền tảng và không tạo ra sự xung đột với quá trình phân tích kỹ thuật TA, đồng thời phân tích kỹ thuật TA cũng khắc phục được một số điểm hạn chế của phân tích cơ bản FA như:

- Khó xác định chính xác các giá trị nội tại

- Bỏ qua các yếu tố ảnh hưởng tâm lý khi tham gia vào thị trường chứng khoán

- Hạn chế khi cần xác định tại thời điểm ngắn hạn

Kết luận

Thông qua bài viết này, chắc chắn các bạn đã thu nạp được thêm nhiều kiến thức về chủ đề TA trong chứng khoán là gì? Tại sao người ta thường dùng phương pháp kỹ thuật TA để xác định thời điểm đầu tư chứng khoán. Hy vọng đây thực sự là những nguồn thông tin bổ ích giúp cho những ai đã, đang và sẽ tham gia vào thị trường chứng khoán. Chúc các bạn luôn đưa ra những quyết định đầu tư đúng đắn nhất để mang lại thật nhiều lợi nhuận cho bản thân nhé!

Sàn giao dịch chứng khoán và quy trình giao dịch

Sàn giao dịch chứng khoán và quy trình giao dịch Nhà đầu tư cần mở tài khoản giao dịch tại các công ty chứng khoán

Nhà đầu tư cần mở tài khoản giao dịch tại các công ty chứng khoán Hoạt động giao dịch chứng khoán trực tuyến

Hoạt động giao dịch chứng khoán trực tuyến

Các loại tài sản ròng trong doanh nghiệp

Các loại tài sản ròng trong doanh nghiệp Hướng dẫn tính giá trị tài sản ròng

Hướng dẫn tính giá trị tài sản ròng So sánh chỉ số NAV cùng với giá cổ phiếu

So sánh chỉ số NAV cùng với giá cổ phiếu Mytrade

Mytrade

Táo bón ảnh hưởng đến tăng trưởng kinh tế

Táo bón ảnh hưởng đến tăng trưởng kinh tế Thước đo tăng trưởng kinh tế GDP

Thước đo tăng trưởng kinh tế GDP Cách tính GDP

Cách tính GDP

Hình thức của chi phí tài chính Hình thức của chi phí tài chính

Hình thức của chi phí tài chính Hình thức của chi phí tài chính Chi phí tài chính gồm những gì? Chi phí tài chính gồm những gì?

Chi phí tài chính gồm những gì? Chi phí tài chính gồm những gì?

Ưu và nhược điểm cổ phiếu pennyƯu và nhược điểm cổ phiếu penny

Ưu và nhược điểm cổ phiếu pennyƯu và nhược điểm cổ phiếu penny Những mẹo giúp đầu tư penny hiệu quảNhững mẹo giúp đầu tư penny hiệu quả

Những mẹo giúp đầu tư penny hiệu quảNhững mẹo giúp đầu tư penny hiệu quả Cổ phiếu penny tại thị trường chứng khoán Việt NamCổ phiếu penny tại thị trường chứng khoán Việt Nam

Cổ phiếu penny tại thị trường chứng khoán Việt NamCổ phiếu penny tại thị trường chứng khoán Việt Nam

fa-trong-chung-khoan-la-giMối quan hệ giữa TA và FA trong chứng khoán

fa-trong-chung-khoan-la-giMối quan hệ giữa TA và FA trong chứng khoán Hệ số giá trên thu nhập (P/E)

Hệ số giá trên thu nhập (P/E) Sự kết hợp giữa FA và TASự kết hợp giữa FA và TA

Sự kết hợp giữa FA và TASự kết hợp giữa FA và TA Nhà đầu tư cần nắm rõ phân tích cơ bản FANhà đầu tư cần nắm rõ phân tích cơ bản FA

Nhà đầu tư cần nắm rõ phân tích cơ bản FANhà đầu tư cần nắm rõ phân tích cơ bản FA

Cách tính lợi nhuận gộp

Cách tính lợi nhuận gộp Vai trò của lợi nhuận gộp

Vai trò của lợi nhuận gộp

Phân loại nợ công

Phân loại nợ công Ảnh hưởng của nợ công đến phát triển nền kinh tế

Ảnh hưởng của nợ công đến phát triển nền kinh tế Hành vi vi phạm trong việc quản lý nợ công

Hành vi vi phạm trong việc quản lý nợ công Thực trạng nợ công Việt Nam hiện nay

Thực trạng nợ công Việt Nam hiện nay

Các Đặc Điểm Chính Của Giá Trị Sổ Sách

Các Đặc Điểm Chính Của Giá Trị Sổ Sách Cách Tính Toán Giá Trị Sổ Sách

Cách Tính Toán Giá Trị Sổ Sách