Thông tư 02, quy định của Ngân hàng Nhà nước Việt Nam (NHNN) về hỗ trợ cơ cấu lại thời hạn trả nợ của khách hàng, đã chính thức hết hiệu lực từ tháng 1 năm 2025. Điều này tạo ra những thay đổi lớn trong cách thức ngân hàng xử lý nợ xấu, cũng như tiềm ẩn nhiều thách thức cho các tổ chức tài chính trong việc duy trì chất lượng tài sản.

Nguyên nhân chấm dứt Thông tư 02 và tác động đến ngân hàng

Thông tư 02 được triển khai từ tháng 5/2023 và kéo dài đến hết tháng 12/2024 nhằm hỗ trợ các khách hàng gặp khó khăn tài chính trong việc trả nợ. Tuy nhiên, với việc chính sách này dừng lại, các ngân hàng phải ghi nhận toàn bộ chi phí tín dụng đối với các khoản nợ tái cơ cấu, dẫn đến sự gia tăng áp lực lên chất lượng tài sản của hệ thống ngân hàng.

Thông tư 02 chính thức kết thúc, nợ xấu ngân hàng sẽ ra sao?

Thông tư 02 chính thức kết thúc, nợ xấu ngân hàng sẽ ra sao?

Báo cáo của CTCP Xếp hạng Tín nhiệm Đầu tư Việt Nam (VIS Rating) chỉ ra rằng, mặc dù nợ xấu ngân hàng có thể tăng nhẹ, nhưng vẫn nằm trong tầm kiểm soát nhờ vào sự phục hồi dòng tiền của doanh nghiệp trong suốt năm 2024.

Tình hình nợ xấu ngân hàng hiện tại

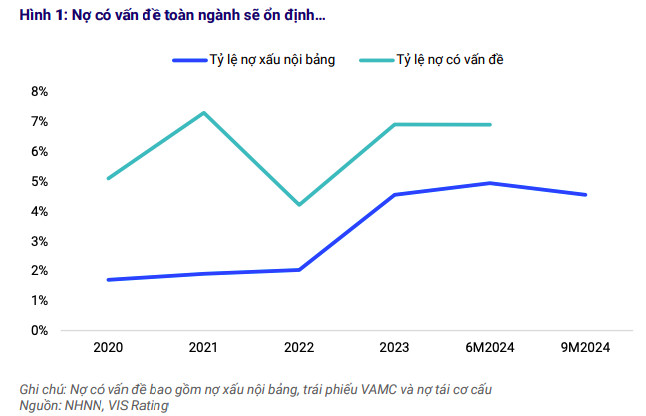

Theo số liệu từ NHNN, tổng nợ có vấn đề của hệ thống ngân hàng (bao gồm nợ xấu nội bảng, nợ tái cơ cấu và trái phiếu VAMC) hiện duy trì ở mức 6,9% tổng dư nợ tín dụng tính đến tháng 6/2024. Chỉ số này rất ổn định so với sự tăng mạnh trong giai đoạn 2022-2023, khi tăng 2,7 điểm %.

Ngoài ra, tổng dư nợ được cơ cấu lại cũng giảm từ 1,2% cuối năm 2023 xuống 0,9% giữa năm 2024, cho thấy sự cải thiện trong khả năng trả nợ của khách hàng.

VIS Rating cũng cho rằng, sau khi Thông tư 02 hết hiệu lực, một số ngân hàng sẽ phải đối mặt với khó khăn trong việc xử lý các khoản nợ tái cơ cấu, đặc biệt là những ngân hàng có tỷ lệ bao phủ nợ xấu thấp và còn nhiều khoản vay chưa tất toán, hoặc có dư nợ lớn trong lĩnh vực bất động sản.

Phân tích các ngân hàng chịu tác động lớn nhất

Dù phần lớn các ngân hàng thương mại lớn như Vietcombank, BIDV, và VietinBank có tỷ lệ bao phủ nợ xấu cao, một số ngân hàng nhỏ vẫn phải đối mặt với nhiều rủi ro. Các ngân hàng có khoản nợ tái cơ cấu lớn liên quan đến doanh nghiệp hoặc có mức dự phòng thấp sẽ là những tổ chức chịu ảnh hưởng lớn nhất.

VIS Rating lưu ý rằng một số ngân hàng có dư nợ bất động sản lớn, như TCB, ACB, HDB, và VIB đã ghi nhận sự cải thiện trong năm 2024. Tuy nhiên, các ngân hàng này vẫn cần theo dõi sát sao diễn biến trong năm 2025. Một số ngân hàng nhỏ như ABB đang triển khai kế hoạch giảm rủi ro cho vay để tập trung vào chất lượng tài sản, nhưng điều này có thể ảnh hưởng đến biên lãi ròng.

Giải pháp cần thực hiện để kiểm soát nợ xấu

Để xử lý các thách thức sau khi Thông tư 02 hết hiệu lực, các ngân hàng sẽ cần thực hiện hàng loạt giải pháp, bao gồm:

- Tăng cường trích lập dự phòng rủi ro nhằm đảm bảo tỷ lệ bao phủ nợ xấu ở mức cao, giúp tăng cường sự ổn định tài chính.

- Siết chặt chính sách tín dụng, đặc biệt là hạn chế cho vay đối với các lĩnh vực có mức độ rủi ro cao như bất động sản.

- Tận dụng các công cụ tài chính khác nhau, như bán nợ cho VAMC hoặc tái cơ cấu danh mục đầu tư để giảm thiểu tác động từ các khoản nợ xấu.

- Theo dõi sát sao sức khỏe tài chính của khách hàng để đảm bảo dòng tiền trả nợ được duy trì ổn định.

Theo VIS Rating, nếu nền kinh tế tiếp tục tăng trưởng và dòng tiền doanh nghiệp cải thiện, nợ xấu ngân hàng trong năm 2025 sẽ vẫn trong tầm kiểm soát. Tuy nhiên, một số tổ chức có tỷ lệ nợ tái cơ cấu lớn sẽ phải đối mặt với áp lực tăng chi phí tín dụng.

Thông tư 02 đã giúp nhiều khách hàng có thêm thời gian để xoay sở tài chính, nhưng việc chấm dứt chính sách này sẽ tạo ra những tác động lớn. Mặc dù nợ xấu có thể tăng nhẹ, nhưng với các biện pháp kiểm soát phù hợp và sự phục hồi của nền kinh tế, hệ thống ngân hàng có khả năng không rơi vào tình trạng quá tải nợ xấu như ở giai đoạn 2022-2023.

Các ngân hàng cần tiếp tục giám sát tình hình tài chính của khách hàng, đồng thời có kế hoạch dự phòng hợp lý để đảm bảo sự ổn định và bền vững trong dài hạn.

Để lại một bình luận