Trong thời đại tài chính hiện đại, việc quản lý tiền bạc cá nhân đã trở thành một yếu tố quyết định đến sự thành công và ổn định tài chính cho mỗi người. Có bao giờ bạn tự hỏi làm thế nào để kiểm soát chi tiêu và tiết kiệm hiệu quả hơn? Phương pháp quản lý tài chính cá nhân JARS chính là một giải pháp có thể giúp bạn thực hiện điều này. Sau nhiều năm trải nghiệm với các phương pháp ghi chép tài chính phức tạp, tôi đã phát hiện ra rằng phương pháp JARS không chỉ đơn thuần giúp tôi phân bổ thu nhập mà còn mở ra cho tôi con đường hướng tới tự do tài chính.

Mục lục

Phương pháp Quản lý Tài chính cá nhân JARS và lợi ích

1. Phân chia thu nhập thành 6 quỹ riêng biệt

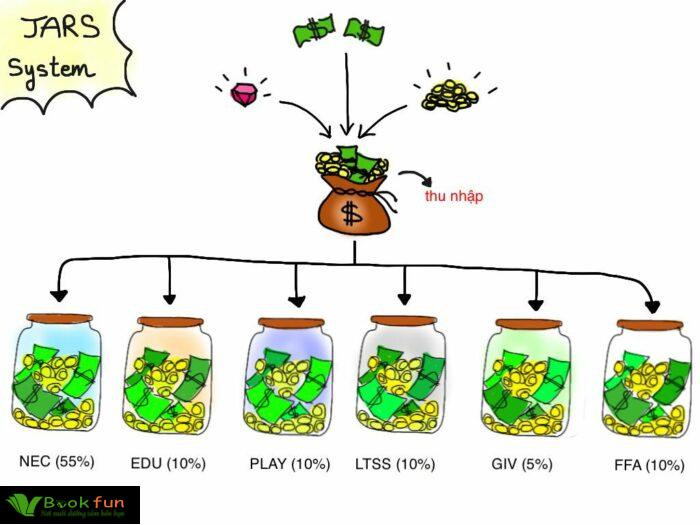

Nguyên tắc phân chia thu nhập phương pháp JARS

Nguyên tắc phân chia thu nhập phương pháp JARS

Phương pháp JARS xuất phát từ ý tưởng phân chia thu nhập của bạn thành sáu quỹ tài chính khác nhau, tương ứng với các mục tiêu chi tiêu riêng biệt. Các quỹ này bao gồm:

- Quỹ nhu cầu thiết yếu (55%): Khoản chi tiêu cho các nhu cầu thiết yếu hàng ngày như thực phẩm, hóa đơn sinh hoạt, và giao thông. Phân chia rõ ràng cho khoản này giúp bạn đảm bảo đầy đủ nhu cầu sống mà không phải lo lắng về các khoản phát sinh bất ngờ.

- Quỹ tự do tài chính (10%): Khoản tiết kiệm dài hạn để đầu tư và tạo ra thu nhập thụ động. Đầu tư không chỉ giúp bạn gia tăng tài sản mà còn bảo vệ bạn trước lạm phát.

- Quỹ giáo dục (10%): Dành cho việc đào tạo và phát triển bản thân như tham gia khóa học và mua sách. Đầu tư vào giáo dục là đầu tư cho tương lai.

- Quỹ hưởng thụ (10%): Chi tiêu cho các hoạt động giải trí và sở thích cá nhân. Cân bằng giữa làm việc và vui chơi giúp bạn giữ được tinh thần thoải mái.

- Quỹ tiết kiệm dài hạn (10%): Dành cho những mục tiêu lớn như mua nhà, xe hoặc dự phòng khẩn cấp. Việc tiết kiệm cho tương lai đảm bảo bạn có thể thực hiện những ước mơ của mình.

- Quỹ thiện nguyện (5%): Dùng để giúp đỡ người khác hoặc tham gia các hoạt động từ thiện. Việc cho đi không chỉ đem lại giá trị cho cộng đồng mà còn làm phong phú thêm cuộc sống của bạn.

2. Tính linh hoạt và điều chỉnh của phương pháp JARS

Tính linh hoạt trong quản lý tài chính JARS

Tính linh hoạt trong quản lý tài chính JARS

Một trong những ưu điểm nổi bật của phương pháp này chính là tính linh hoạt. Bạn hoàn toàn có thể điều chỉnh tỷ lệ phần trăm dành cho mỗi quỹ tùy theo tình hình tài chính cá nhân. Ví dụ, trong những tháng không có nhu cầu chi tiêu cần thiết nhiều như bình thường, bạn có thể giảm tỷ lệ quỹ nhu cầu thiết yếu và tăng tỷ lệ cho quỹ đầu tư hoặc giáo dục, từ đó tối ưu hóa giá trị tài chính và bản thân.

3. Tạo động lực và duy trì thói quen quản lý tài chính

Động lực trong quản lý tài chính JARS

Động lực trong quản lý tài chính JARS

Phương pháp JARS không chỉ giúp bạn theo dõi chi tiêu mà còn tạo động lực lớn để duy trì thói quen quản lý tài chính hiệu quả. Khi các mục tiêu rõ ràng và phân bổ hợp lý, bạn sẽ cảm thấy an tâm hơn về khả năng tài chính của mình. Điều này góp phần giúp bạn đưa ra quyết định tài chính có cân nhắc, giảm thiểu rủi ro trong tương lai và giúp bạn đi đúng hướng tới mục tiêu tài chính lớn hơn.

Kết luận

Phương pháp quản lý tài chính cá nhân JARS không chỉ giúp tôi cải thiện khả năng kiểm soát chi tiêu mà còn thay đổi hoàn toàn cái nhìn về tài chính cá nhân. Sống với một kế hoạch phân bổ thu nhập rõ ràng giúp tôi nâng cao nhận thức và cải thiện thói quen tài chính, từ đó tạo nền tảng vững chắc và giảm áp lực tài chính. Nếu bạn đang tìm kiếm một phương pháp hiệu quả để quản lý tài chính cá nhân, hãy thử ngay phương pháp quản lý tài chính cá nhân JARS và cảm nhận sự thay đổi tích cực mà nó mang lại.

»» Tham khảo thêm tại matechworks.vn để tìm hiểu các kỹ năng quản lý tài chính và phát triển bản thân hiệu quả hơn.

Để lại một bình luận