Vay ngắn hạn đang trở thành một trong những giải pháp tài chính phổ biến của nhiều cá nhân và doanh nghiệp tại Việt Nam. Tuy nhiên, không phải ai cũng hiểu rõ bản chất và những điều cần biết về hình thức vay này. Trong bài viết này, chúng ta sẽ tìm hiểu chi tiết về vay ngắn hạn, các hình thức phổ biến, ưu nhược điểm, lãi suất, thời hạn, cũng như các điều kiện cần thiết để vay vốn ngắn hạn một cách hiệu quả.

Vay ngắn hạn là gì?

Vay ngắn hạn là hình thức cho vay tiền có thời gian hoàn trả khoảng 12 tháng trở xuống. Hình thức vay này thường được sử dụng để đáp ứng nhu cầu tài chính gấp gáp của cá nhân hoặc doanh nghiệp. Một số đặc điểm nổi bật của vay ngắn hạn bao gồm:

- Thời gian vay ngắn: Thường dưới 1 năm, giúp đáp ứng kịp thời nhu cầu vốn lưu động.

- Thủ tục nhanh chóng: Quy trình cho vay ngắn hạn thường đơn giản và nhanh gọn, giảm thiểu thời gian chờ đợi cho khách hàng.

- Lãi suất cạnh tranh: Khoản vay ngắn hạn thường có lãi suất thấp hơn so với các hình thức vay trung và dài hạn do rủi ro thấp hơn cho tổ chức cho vay.

Khái niệm vay ngắn hạn

Khái niệm vay ngắn hạn

Những hình thức vay ngắn hạn phổ biến

Để nắm rõ hơn về vay ngắn hạn, chúng ta sẽ điểm qua một số hình thức phổ biến hiện nay:

- Vay hợp vốn: Khách hàng nhận khoản vay từ nhiều tổ chức tín dụng cùng lúc nhằm thực hiện dự án lớn.

- Cho vay từng lần: Người vay có thể nhận một khoản tiền cụ thể cho mục đích nhất định và cần làm thủ tục mỗi khi vay.

- Vay theo hạn mức: Ngân hàng cấp cho người vay một hạn mức nhất định. Khách hàng có thể vay và hoàn trả nhiều lần trong hạn mức đó.

- Vay tuần hoàn: Khách hàng có thể rút vốn trong hạn mức cho phép theo từng kỳ hạn và có thể kéo dài thời gian vay.

- Vay thấu chi: Khách hàng có thể chi tiêu vượt quá số dư trong tài khoản thanh toán nhưng không vượt quá hạn mức mà ngân hàng quy định.

- Vay trực tuyến: Khoản vay thực hiện thông qua ứng dụng di động hoặc website mà không cần đến ngân hàng.

Các hình thức vay ngắn hạn

Các hình thức vay ngắn hạn

Ưu nhược điểm của vay ngắn hạn

Ưu điểm

- Lãi suất thấp: Vay ngắn hạn thường có lãi suất cạnh tranh hơn nhiều hình thức vay khác, giúp người vay dễ dàng hơn trong việc quản lý tài chính.

- Thời gian giải ngân nhanh: Quy trình vay vốn nhanh chóng giúp đáp ứng kịp thời nhu cầu tài chính.

- Linh hoạt cho người có điểm tín dụng thấp: Khoản vay ngắn hạn dễ dàng hơn cho những ai không có điểm tín dụng tốt.

Nhược điểm

- Hạn mức vay thấp: Tuy vay nhanh và lãi suất thấp, nhưng hạn mức vay của hình thức này thường thấp hơn nhiều so với các hình thức vay dài hạn.

- Thời gian thanh toán ngắn: Áp lực trả nợ lớn trong vòng một thời gian ngắn có thể gây khó khăn cho người vay.

Ưu nhược điểm của vay ngắn hạn

Ưu nhược điểm của vay ngắn hạn

Lãi suất và thời hạn cho vay ngắn hạn

Thời hạn cho vay

Thời gian cho vay ngắn hạn thường không vượt quá 12 tháng. Những khoản vay kéo dài hơn 12 tháng thường được coi là vay trung hạn hoặc dài hạn.

Lãi suất cho vay

Theo thông tin từ Ngân hàng Nhà nước, lãi suất cho vay ngắn hạn bằng VND thường dao động từ 6-9%/năm, trong khi lãi suất cho vay USD phổ biến là từ 3-4,5%/năm. Các ngân hàng có thể áp dụng lãi suất khác nhau tùy thuộc vào mục đích và khả năng tài chính của khách hàng.

Lãi suất vay ngắn hạn

Lãi suất vay ngắn hạn

Điểm khác biệt giữa vay ngắn hạn và vay dài hạn

Bảng so sánh sau sẽ chỉ ra rõ hơn sự khác biệt giữa vay ngắn hạn và vay dài hạn:

| Tiêu chí | Vay ngắn hạn | Vay dài hạn |

|---|---|---|

| Thời gian | Dưới 1 năm | Thường từ 5 năm trở lên |

| Lãi suất | Thấp hơn | Có thể cao hơn |

| Mục đích vay vốn | Nhu cầu cấp bách | Đầu tư lâu dài |

| Thủ tục vay vốn | Đơn giản hơn | Phức tạp hơn |

Sự khác biệt giữa vay ngắn hạn và vay dài hạn

Sự khác biệt giữa vay ngắn hạn và vay dài hạn

Hướng dẫn vay vốn ngắn hạn từ A-Z

Điều kiện vay

Khi vay ngắn hạn, khách hàng cần thể hiện được điều kiện sau:

- Từ 18 tuổi trở lên với giấy tờ tùy thân hợp lệ.

- Chứng minh khả năng trả nợ như thu nhập, báo cáo tài chính.

- Nếu có tài sản đảm bảo, cần cung cấp thông tin liên quan.

Điều kiện vay vốn ngắn hạn

Điều kiện vay vốn ngắn hạn

Thủ tục vay

Để tiến hành vay ngắn hạn, bạn cần thực hiện các bước sau:

- Đăng ký vay vốn: Cung cấp hồ sơ theo yêu cầu.

- Thẩm định hồ sơ: Ngân hàng xác minh thông tin khách hàng.

- Xét duyệt và ký hợp đồng: Thông đồng điều khoản vay trước khi ký.

- Giải ngân: Tiến hành giải ngân theo thỏa thuận.

Quy trình vay ngắn hạn

Quy trình vay ngắn hạn

Những địa chỉ vay vốn ngắn hạn uy tín

Ngân hàng là một lựa chọn ưu tiên khi vay ngắn hạn, với sự đảm bảo về độ tin cậy và lãi suất hấp dẫn. Tuy nhiên, quy trình vay tại ngân hàng thường yêu cầu nhiều giấy tờ và thông tin chứng minh khả năng tài chính.

Ngoài ra, khách hàng cũng có thể tham khảo các công ty tài chính như FE Credit, Lotte Finance, Home Credit… để có những giải pháp vay tín chấp đơn giản hơn.

Ngân hàng là nơi vay ngắn hạn uy tín

Ngân hàng là nơi vay ngắn hạn uy tín

Những điểm cần lưu ý khi vay ngắn hạn

Để tối ưu hóa khoản vay ngắn hạn, các khách hàng cần chú ý:

- Chọn hình thức vay phù hợp: Lựa chọn hình thức vay cần dựa vào nhu cầu và khả năng hoàn trả.

- Lãi suất và hạn mức vay: Cần tìm hiểu kỹ về lãi suất và hạn mức vay để tránh áp lực tài chính.

- Theo dõi tiến độ trả nợ: Đảm bảo thực hiện đúng thời hạn trả nợ để không bị phát sinh thêm phí phạt.

Lưu ý khi vay ngắn hạn

Lưu ý khi vay ngắn hạn

Trên đây là những thông tin cơ bản và chi tiết về vay ngắn hạn, giúp bạn có cái nhìn toàn diện hơn về hình thức tài chính này. Để cập nhật thêm nhiều kiến thức hữu ích về tài chính cá nhân, hãy ghé thăm website visadebit.com.vn.

linh-hoat-trong-thanh-toan-la-mot-uu-diem-cua-vay-the-chap-xe-may

linh-hoat-trong-thanh-toan-la-mot-uu-diem-cua-vay-the-chap-xe-may ban-nen-dam-bao-diem-tin-dung-tot-khi-di-vay

ban-nen-dam-bao-diem-tin-dung-tot-khi-di-vay ben-cho-vay-se-tiep-nhan-thong-tin-cua-ban

ben-cho-vay-se-tiep-nhan-thong-tin-cua-ban ky-ket-hop-dong-la-buoc-quan-trong-khi-di-vay-the-chap-xe-may

ky-ket-hop-dong-la-buoc-quan-trong-khi-di-vay-the-chap-xe-may lai-suat-la-yeu-to-nhieu-nguoi-quan-tam-khi-di-vay

lai-suat-la-yeu-to-nhieu-nguoi-quan-tam-khi-di-vay the-chap-xe-may-vay-ngan-hang-vietcombank

the-chap-xe-may-vay-ngan-hang-vietcombank doi-ngu-nhan-vien-tu-van-cua-sacombank-rat-tan-tinh

doi-ngu-nhan-vien-tu-van-cua-sacombank-rat-tan-tinh fe-credit-co-han-muc-vay-tien-the-chap-xe-may-len-den-70-trieu-dong

fe-credit-co-han-muc-vay-tien-the-chap-xe-may-len-den-70-trieu-dong f88-la-don-vi-cung-cap-dich-vu-tai-chinh-cua-viet-nam

f88-la-don-vi-cung-cap-dich-vu-tai-chinh-cua-viet-nam can-doc-ky-hop-dong-cho-vay-tien-the-chap-xe-may

can-doc-ky-hop-dong-cho-vay-tien-the-chap-xe-may

Cách tính lãi suất vay thấu chi

Cách tính lãi suất vay thấu chi Khách hàng nên hiểu rõ cách phân loại vay thấu chi

Khách hàng nên hiểu rõ cách phân loại vay thấu chi Mức lãi suất vay thấu chi khá cao so với mặt bằng chung

Mức lãi suất vay thấu chi khá cao so với mặt bằng chung Khách hàng phái có mức thu nhập ổn định

Khách hàng phái có mức thu nhập ổn định Bạn phải đánh giá nhiều yếu tố khác nhau để ra quyết định

Bạn phải đánh giá nhiều yếu tố khác nhau để ra quyết định

Vay vốn bằng giấy phép kinh doanh được không?

Vay vốn bằng giấy phép kinh doanh được không? Vay vốn bằng giấy phép kinh doanh có nhiều lợi ích

Vay vốn bằng giấy phép kinh doanh có nhiều lợi ích Vay thế chấp bằng giấy phép kinh doanh có tài sản bảo đảm

Vay thế chấp bằng giấy phép kinh doanh có tài sản bảo đảm Vay tín chấp là hình thức vay vốn nhanh chóng

Vay tín chấp là hình thức vay vốn nhanh chóng Hạn mức vay theo giấy phép kinh doanh

Hạn mức vay theo giấy phép kinh doanh Điều kiện vay vốn chỉ trong doanh nghiệp hợp pháp

Điều kiện vay vốn chỉ trong doanh nghiệp hợp pháp Thủ tục vay vốn ngân hàng cho doanh nghiệp

Thủ tục vay vốn ngân hàng cho doanh nghiệp Tư vấn vay vốn tại ngân hàng BIDV

Tư vấn vay vốn tại ngân hàng BIDV

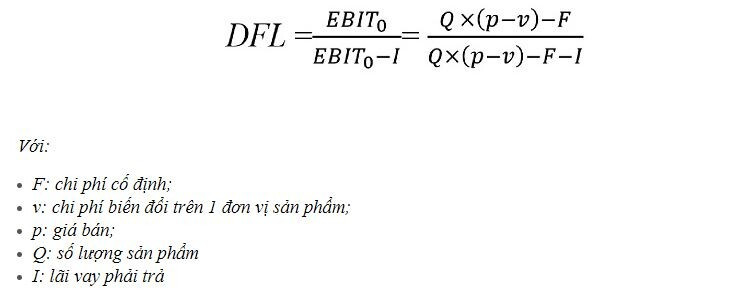

Ý nghĩa của đòn bẩy tài chính

Ý nghĩa của đòn bẩy tài chính Công thức đòn bẩy tài chính

Công thức đòn bẩy tài chính Ví dụ về đòn bẩy tài chính

Ví dụ về đòn bẩy tài chính 5 đòn bẩy tài chính phổ biến

5 đòn bẩy tài chính phổ biến

Thấu chi doanh nghiệp có thủ tục khá gọn nhẹ

Thấu chi doanh nghiệp có thủ tục khá gọn nhẹ Doanh nghiệp phải có tài khoản tiền gửi tại ngân hàng để vay thấu chi

Doanh nghiệp phải có tài khoản tiền gửi tại ngân hàng để vay thấu chi Doanh nghiệp phải chuẩn bị hồ sơ đăng ký thấu chi doanh nghiệp

Doanh nghiệp phải chuẩn bị hồ sơ đăng ký thấu chi doanh nghiệp Vay thấu chi Techcombank áp dụng với tiền VNĐ

Vay thấu chi Techcombank áp dụng với tiền VNĐ Sacombank là lựa chọn hợp lý để vay thấu chi

Sacombank là lựa chọn hợp lý để vay thấu chi Vay thấu chi VPBank có hạn mức thấu chi lên đến 5 tỷ đồng

Vay thấu chi VPBank có hạn mức thấu chi lên đến 5 tỷ đồng TPBank linh hoạt trong tài sản đảm bảo

TPBank linh hoạt trong tài sản đảm bảo Thấu chi MSB được nhiều người quan tâm

Thấu chi MSB được nhiều người quan tâm

Vay bổ sung vốn kinh doanh tại Agribank

Vay bổ sung vốn kinh doanh tại Agribank Tham khảo vay vốn kinh doanh từ ngân hàng VietinBank

Tham khảo vay vốn kinh doanh từ ngân hàng VietinBank Vay bổ sung vốn kinh doanh tại Vietcombank

Vay bổ sung vốn kinh doanh tại Vietcombank Khách hàng nhận tư vấn tại Eximbank

Khách hàng nhận tư vấn tại Eximbank MSB cho vay bổ sung vốn kinh doanh với lãi suất ưu đãi

MSB cho vay bổ sung vốn kinh doanh với lãi suất ưu đãi Điều kiện cần đáp ứng để vay bổ sung vốn sản xuất kinh doanh

Điều kiện cần đáp ứng để vay bổ sung vốn sản xuất kinh doanh Chuẩn bị đầy đủ hồ sơ vay bổ sung vốn kinh doanh

Chuẩn bị đầy đủ hồ sơ vay bổ sung vốn kinh doanh

Đặc điểm thanh toán điện tửMột số đặc điểm nổi bật của phương thức thanh toán điện tử

Đặc điểm thanh toán điện tửMột số đặc điểm nổi bật của phương thức thanh toán điện tử Lợi ích của thanh toán điện tửMọi giao dịch diễn ra nhanh chóng nhờ phương thức thanh toán điện tử

Lợi ích của thanh toán điện tửMọi giao dịch diễn ra nhanh chóng nhờ phương thức thanh toán điện tử Thanh toán điện tử và thanh toán truyền thốngSự khác biệt giữa thanh toán điện tử và thanh toán truyền thống

Thanh toán điện tử và thanh toán truyền thốngSự khác biệt giữa thanh toán điện tử và thanh toán truyền thống Thanh toán thẻ ghi nợThẻ ghi nợ MasterCard giúp bạn thanh toán hóa đơn nước ngoài

Thanh toán thẻ ghi nợThẻ ghi nợ MasterCard giúp bạn thanh toán hóa đơn nước ngoài Thanh toán cổng thanh toánCổng thanh toán được coi là bên trung gian trong giao dịch

Thanh toán cổng thanh toánCổng thanh toán được coi là bên trung gian trong giao dịch Thanh toán bằng MomoMoMo đang trở thành một trong những ví điện tử phổ biến nhất tại Việt Nam

Thanh toán bằng MomoMoMo đang trở thành một trong những ví điện tử phổ biến nhất tại Việt Nam Thanh toán Internet BankingDịch vụ Internet Banking do ngân hàng phát triển

Thanh toán Internet BankingDịch vụ Internet Banking do ngân hàng phát triển Thanh toán QR CodeQR Code thực hiện giao dịch với tốc độ rất nhanh

Thanh toán QR CodeQR Code thực hiện giao dịch với tốc độ rất nhanh Thanh toán điện tử E CommerceQuy trình thanh toán điện tử trên sàn thương mại điện tử

Thanh toán điện tử E CommerceQuy trình thanh toán điện tử trên sàn thương mại điện tử Hạn chế thanh toán điện tử là gìBảo mật trong thanh toán điện tử vẫn khiến nhiều người lo lắng

Hạn chế thanh toán điện tử là gìBảo mật trong thanh toán điện tử vẫn khiến nhiều người lo lắng

Mục đích của hóa đơn đỏ

Mục đích của hóa đơn đỏ Điểm khác nhau giữa hóa đơn bán hàng và hóa đơn đỏ

Điểm khác nhau giữa hóa đơn bán hàng và hóa đơn đỏ Điều kiện xuất hóa đơn đỏ

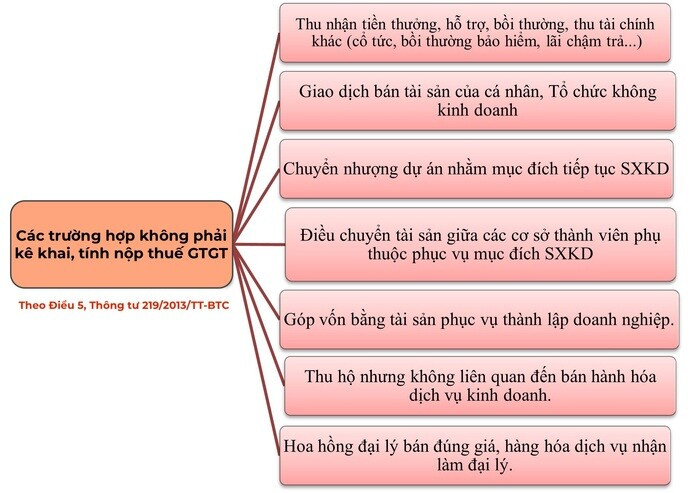

Điều kiện xuất hóa đơn đỏ Trường hợp doanh nghiệp không cần xuất hóa đơn đỏ

Trường hợp doanh nghiệp không cần xuất hóa đơn đỏ Xuất hóa đơn đỏ cần những thông tin gì?

Xuất hóa đơn đỏ cần những thông tin gì? Chứng từ cần thiết đối với một hóa đơn đỏ

Chứng từ cần thiết đối với một hóa đơn đỏ Những lưu ý khi xuất hóa đơn đỏ

Những lưu ý khi xuất hóa đơn đỏ Mẫu hóa đơn đỏ

Mẫu hóa đơn đỏ Rủi ro khi mua hóa đơn đỏ

Rủi ro khi mua hóa đơn đỏ Quy định xử phạt liên quan tới hóa đơn đỏ

Quy định xử phạt liên quan tới hóa đơn đỏ

Điểm hòa vốn trong kinh doanh dùng cho 1 loại sản phẩm

Điểm hòa vốn trong kinh doanh dùng cho 1 loại sản phẩm Cách tính điểm hòa vốn cho nhiều sản phẩm gồm 4 bước

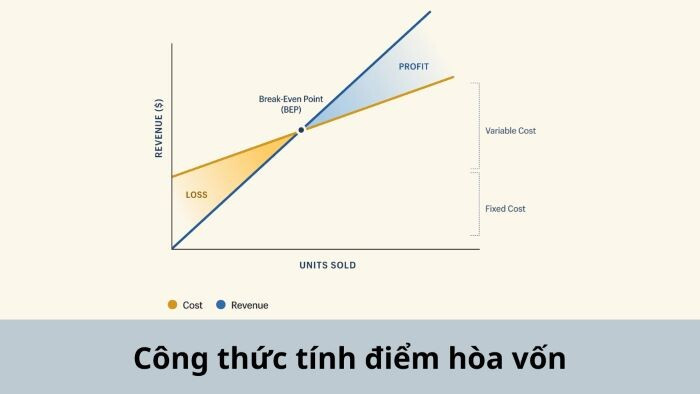

Cách tính điểm hòa vốn cho nhiều sản phẩm gồm 4 bước Cách tính điểm hòa vốn trong tài chính

Cách tính điểm hòa vốn trong tài chính Nắm rõ cách tính điểm hoà vốn mang lại nhiều lợi ích

Nắm rõ cách tính điểm hoà vốn mang lại nhiều lợi ích Một số lưu ý cần biết khi phân tích điểm hòa vốn

Một số lưu ý cần biết khi phân tích điểm hòa vốn