Ngày nay, ngân hàng Vietcombank đã trở thành một trong những đơn vị tài chính hàng đầu tại Việt Nam. Với sự phát triển không ngừng, Vietcombank cung cấp nhiều dịch vụ tiện ích, trong đó việc mở tài khoản ngân hàng online đang trở thành xu hướng được nhiều người dùng quan tâm. Trong bài viết này, chúng tôi sẽ cung cấp cho bạn những thông tin cần thiết và hướng dẫn chi tiết về cách mở tài khoản ngân hàng Vietcombank online một cách nhanh chóng và dễ dàng.

Tại sao nên mở tài khoản Vietcombank online?

Mở tài khoản Vietcombank online không chỉ giúp bạn tiết kiệm thời gian mà còn mang lại nhiều lợi ích thiết thực. Vietcombank, được thành lập vào năm 1963, hiện đã khẳng định được vị thế của mình trong ngành ngân hàng với mạng lưới chi nhánh rộng rãi và một lượng khách hàng đông đảo. Việc sở hữu tài khoản ngân hàng tại một trong những ngân hàng hàng đầu không chỉ giúp bạn dễ dàng quản lý tài chính mà còn mở ra nhiều cơ hội hấp dẫn khác.

Vietcombank – Ngân Hàng Uy Tín Tại Việt Nam

Vietcombank – Ngân Hàng Uy Tín Tại Việt Nam

Khi mở tài khoản Vietcombank, bạn sẽ được hưởng nhiều dịch vụ tiện ích như hệ thống Internet Banking hoạt động hiệu quả, khả năng kết nối với ví điện tử và nhiều dịch vụ khác mà không cần phải đến trực tiếp ngân hàng. Điều này giúp tiết kiệm thời gian cho khách hàng, tạo sự thuận tiện trong quản lý tài chính hàng ngày.

Các điều kiện cần có để mở tài khoản Vietcombank

Để mở tài khoản ngân hàng Vietcombank online, bạn cần đáp ứng một số điều kiện nhất định. Cụ thể như sau:

- Công dân Việt Nam: Bạn phải là công dân Việt Nam và đủ 18 tuổi trở lên.

- Chưa có số CIF: Bạn chưa từng có số CIF (mã khách hàng) tại ngân hàng Vietcombank trước đó.

- Chuẩn bị giấy tờ: Bạn cần chuẩn bị thẻ CCCD hoặc CMND cùng số điện thoại cá nhân để thực hiện đăng ký.

Điều Kiện Mở Tài Khoản Vietcombank Online

Điều Kiện Mở Tài Khoản Vietcombank Online

Quy trình mở tài khoản Vietcombank online đơn giản

Để mở tài khoản ngân hàng Vietcombank online, bạn thực hiện theo các bước sau:

Bước 1: Tải ứng dụng

Tải ứng dụng VCB Digibank từ App Store hoặc Google Play trên điện thoại của bạn.

Bước 2: Mở ứng dụng

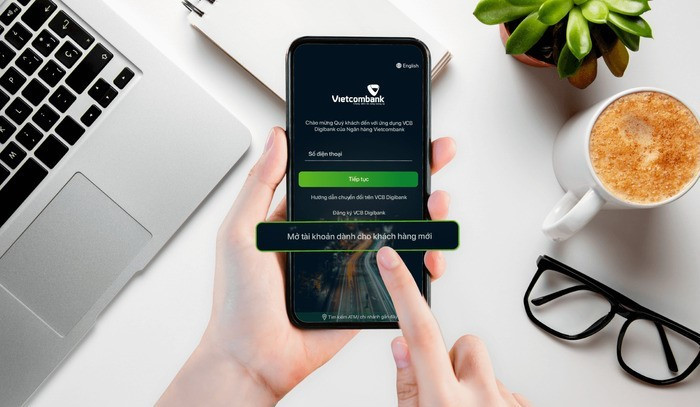

Sau khi tải xong, bạn mở ứng dụng và chọn mục “Mở tài khoản dành cho khách hàng mới”.

Bước 3: Nhập số điện thoại

Ứng dụng sẽ yêu cầu bạn nhập số điện thoại cá nhân và gửi mã OTP đến số điện thoại để xác nhận.

Bước 4: Xác minh danh tính

Chụp ảnh CMND/CCCD để xác minh danh tính. Lưu ý bạn cần chụp rõ cả hai mặt, đảm bảo thông tin hiển thị rõ ràng.

Bước 5: Hoàn tất đăng ký

Cuối cùng, bạn chọn số tài khoản và các dịch vụ đi kèm như Internet Banking, SMS Banking và thẻ ghi nợ. Sau khi hoàn tất, tài khoản của bạn sẽ được tạo thành công.

Cách Mở Tài Khoản Vietcombank Online

Cách Mở Tài Khoản Vietcombank Online

Cách kích hoạt tài khoản Vietcombank online mới mở

Sau khi đăng ký, bạn cần kích hoạt tài khoản Vietcombank của mình theo các bước dưới đây:

Bước 1: Nhận thông báo

Vietcombank sẽ gửi tin nhắn SMS đến số điện thoại bạn đã đăng ký, cung cấp số tài khoản và mật khẩu của VCB Digibank.

Bước 2: Đăng nhập ứng dụng

Mở lại ứng dụng VCB Digibank, nhập số điện thoại và nhấn “Tiếp tục”.

Bước 3: Thay đổi mật khẩu

Nhập mật khẩu mặc định và sau đó tạo mật khẩu mới. Cuối cùng, xác nhận lại mật khẩu. Như vậy, bạn đã hoàn thành các bước để kích hoạt tài khoản và có thể sử dụng tất cả các dịch vụ của Vietcombank.

Kích Hoạt Tài Khoản Vietcombank Online

Kích Hoạt Tài Khoản Vietcombank Online

Mở tài khoản Vietcombank online có mất phí không?

Câu hỏi này được rất nhiều người thắc mắc. Việc mở tài khoản ngân hàng Vietcombank online hoàn toàn miễn phí. Khách hàng không cần phải đến ngân hàng trực tiếp mà có thể thực hiện toàn bộ quy trình ngay tại nhà với vài thao tác đơn giản.

Ngoài ra, nếu bạn cảm thấy dãy số tài khoản quá dài, có thể chọn mở tài khoản theo số điện thoại mà cũng không phải mất thêm bất kỳ khoản phí nào. Việc mở tài khoản càng trở nên đơn giản và thuận tiện hơn cho khách hàng nhờ vào dịch vụ VCB Plus, cho phép bạn thực hiện giao dịch chuyển tiền miễn phí trong và ngoài hệ thống ngân hàng.

Mở Tài Khoản Vietcombank Miễn Phí

Mở Tài Khoản Vietcombank Miễn Phí

Kết luận

Như vậy, việc mở tài khoản ngân hàng Vietcombank online là một quá trình đơn giản, nhanh chóng và hoàn toàn miễn phí. Với những hướng dẫn trong bài viết này, hy vọng bạn sẽ thực hiện thành công và tận hưởng những tiện ích mà tài khoản ngân hàng mang lại.

Nếu bạn có bất kỳ thắc mắc nào hay cần thêm thông tin, hãy truy cập ngay vào website visadebit.com.vn để tìm hiểu thêm!

Câu hỏi thường gặp (FAQ)

Điều kiện tham gia gói vay kinh doanh của Vietcombank là gì?

Để tham gia gói vay này, bạn cần đủ 18 tuổi và có năng lực hành vi dân sự cùng tài sản đảm bảo. Ngân hàng cũng sẽ kiểm tra điểm tín dụng của bạn.

Vietcombank có phát hành thẻ online không?

Nếu bạn cần sử dụng thẻ, bạn có thể đăng ký ngay trong quá trình mở tài khoản online tại Vietcombank. Sau khi hoàn tất, bạn sẽ nhận thẻ tại phòng giao dịch đã đăng ký.

Lợi ích của thanh toán không tiếp xúc

Lợi ích của thanh toán không tiếp xúc Thanh toán không tiếp xúc với công nghệ NFC

Thanh toán không tiếp xúc với công nghệ NFC Thanh toán không tiếp xúc với Digital Wallet

Thanh toán không tiếp xúc với Digital Wallet Thẻ thanh toán không tiếp xúc của ngân hàng Eximbank

Thẻ thanh toán không tiếp xúc của ngân hàng Eximbank Thẻ thanh toán không chạm VPBank

Thẻ thanh toán không chạm VPBank Thẻ thanh toán không tiếp xúc của ngân hàng Sacombank

Thẻ thanh toán không tiếp xúc của ngân hàng Sacombank Thẻ Sacombank cho phép thanh toán không chạm

Thẻ Sacombank cho phép thanh toán không chạm Thẻ thanh toán không tiếp xúc của ngân hàng Vietcombank

Thẻ thanh toán không tiếp xúc của ngân hàng Vietcombank Máy POS contactless

Máy POS contactless

Bảo hiểm khoản vay tín chấp nâng cao khả năng thu hồi vốn của ngân hàng

Bảo hiểm khoản vay tín chấp nâng cao khả năng thu hồi vốn của ngân hàng Bảo hiểm khoản vay thế chấp giúp bảo vệ giá trị tài sản

Bảo hiểm khoản vay thế chấp giúp bảo vệ giá trị tài sản Cách tính bảo hiểm khoản vay

Cách tính bảo hiểm khoản vay Bảo hiểm khoản vay và ngân hàng có mối quan hệ như thế nào?

Bảo hiểm khoản vay và ngân hàng có mối quan hệ như thế nào? Bắt ép mua bảo hiểm là hành vi trái pháp luật

Bắt ép mua bảo hiểm là hành vi trái pháp luật Cách xử lý khi bị ngân hàng ép mua bảo hiểm khoản vay

Cách xử lý khi bị ngân hàng ép mua bảo hiểm khoản vay

quy-dinh-ve-hop-dong-vay

quy-dinh-ve-hop-dong-vay vay-tin-chap-khong-tra-khi-den-han

vay-tin-chap-khong-tra-khi-den-han dam-phan-voi-ben-cho-vay

dam-phan-voi-ben-cho-vay vay-tin-chap-khong-tra-co-sao-khong

vay-tin-chap-khong-tra-co-sao-khong vay-tin-chap-khong-co-kha-nang-tra-nen-giai-quyet-nhu-the-nao

vay-tin-chap-khong-co-kha-nang-tra-nen-giai-quyet-nhu-the-nao vay-tin-chap-khong-tra-co-bi-di-tu-khong

vay-tin-chap-khong-tra-co-bi-di-tu-khong

Ưu nhược điểm của vay tín chấp bằng CMND

Ưu nhược điểm của vay tín chấp bằng CMND Vay tín chấp tại Vietcombank

Vay tín chấp tại Vietcombank Gói vay Techcombank

Gói vay Techcombank Vay tại Techcombank

Vay tại Techcombank Gói vay KBank

Gói vay KBank MSB cung cấp gói vay

MSB cung cấp gói vay MBBank hỗ trợ cho vay

MBBank hỗ trợ cho vay TPBank cung cấp dịch vụ

TPBank cung cấp dịch vụ Vay tín chấp dễ dàng tại Đông Á

Vay tín chấp dễ dàng tại Đông Á HDBank hỗ trợ cho vay

HDBank hỗ trợ cho vay Quy trình vay tiền ngân hàng

Quy trình vay tiền ngân hàng

Đặc điểm nổi bật của thẻ tín dụng doanh nghiệp

Đặc điểm nổi bật của thẻ tín dụng doanh nghiệp Thanh toán nhanh chóng bằng thẻ tín dụng doanh nghiệp

Thanh toán nhanh chóng bằng thẻ tín dụng doanh nghiệp Những rủi ro khi sử dụng tiền mặt

Những rủi ro khi sử dụng tiền mặt Hạn mức sử dụng lớn của thẻ tín dụng doanh nghiệp

Hạn mức sử dụng lớn của thẻ tín dụng doanh nghiệp Ưu đãi khi thanh toán tiền khách sạn

Ưu đãi khi thanh toán tiền khách sạn Điều kiện mở thẻ tín dụng doanh nghiệp tại ngân hàng

Điều kiện mở thẻ tín dụng doanh nghiệp tại ngân hàng Người sở hữu thẻ tín dụng doanh nghiệp là ai?

Người sở hữu thẻ tín dụng doanh nghiệp là ai? Thanh toán bằng thẻ tín dụng doanh nghiệp có thể nhận nhiều ưu đãi

Thanh toán bằng thẻ tín dụng doanh nghiệp có thể nhận nhiều ưu đãi

Có nên vay tín chấp 100 triệu

Có nên vay tín chấp 100 triệu Hồ sơ vay tín chấp 100 triệu

Hồ sơ vay tín chấp 100 triệu Quy trình vay tín chấp 100 triệu

Quy trình vay tín chấp 100 triệu VPBank

VPBank MSB

MSB KBank

KBank UOB

UOB Vietcombank

Vietcombank

Vay thẻ tín dụng không trả có sao không?

Vay thẻ tín dụng không trả có sao không? Nếu có nợ xấu thì rất khó để vay vốn tại bất kỳ tổ chức tín dụng nào trong tương lai

Nếu có nợ xấu thì rất khó để vay vốn tại bất kỳ tổ chức tín dụng nào trong tương lai Ngân hàng sẽ áp dụng nhiều biện pháp khác nhau để nhắc nhở khách hàng trả nợ

Ngân hàng sẽ áp dụng nhiều biện pháp khác nhau để nhắc nhở khách hàng trả nợ Không trả tiền thẻ tín dụng có bị đi tù không?

Không trả tiền thẻ tín dụng có bị đi tù không? Ngân hàng có nhiều chương trình hỗ trợ khách hàng trả nợ thẻ tín dụng

Ngân hàng có nhiều chương trình hỗ trợ khách hàng trả nợ thẻ tín dụng

Cho vay thế chấp sổ đỏ cá nhân được tối đa bao nhiêu tiền

Cho vay thế chấp sổ đỏ cá nhân được tối đa bao nhiêu tiền Chuẩn bị kỹ hồ sơ cho vay thế chấp sổ đỏ cá nhân

Chuẩn bị kỹ hồ sơ cho vay thế chấp sổ đỏ cá nhân Nhân viên tư vấn gói vay thế chấp cho khách hàng

Nhân viên tư vấn gói vay thế chấp cho khách hàng Tài sản thế chấp cần được định giá để quyết định hạn mức vay

Tài sản thế chấp cần được định giá để quyết định hạn mức vay Tìm hiểu lãi suất tại một số ngân hàng trước khi vay

Tìm hiểu lãi suất tại một số ngân hàng trước khi vay

Các loại xếp hạng tín dụng doanh nghiệp

Các loại xếp hạng tín dụng doanh nghiệp Các loại giấy tờ pháp lý làm tín dụng doanh nghiệp

Các loại giấy tờ pháp lý làm tín dụng doanh nghiệp Các loại giấy tờ liên quan đến thủ tục vay vốn tín dụng khách hàng doanh nghiệp

Các loại giấy tờ liên quan đến thủ tục vay vốn tín dụng khách hàng doanh nghiệp Chuẩn bị hồ sơ vay tín dụng doanh nghiệp

Chuẩn bị hồ sơ vay tín dụng doanh nghiệp Các chuyên gia phân tích tín dụng của doanh nghiệp

Các chuyên gia phân tích tín dụng của doanh nghiệp Đưa ra quyết định tài chính dành cho doanh nghiệp

Đưa ra quyết định tài chính dành cho doanh nghiệp Kiểm soát và thanh lý tín dụng doanh nghiệp

Kiểm soát và thanh lý tín dụng doanh nghiệp Những rủi ro tín dụng đối với doanh nghiệp

Những rủi ro tín dụng đối với doanh nghiệp