Với tình hình bất động sản phát triển mạnh mẽ như hiện nay, việc vay tiền mua nhà đã trở thành lựa chọn phổ biến của nhiều người dân tại Việt Nam. Các ngân hàng hiện nay cung cấp khoản vay lên đến 70 – 80% giá trị tài sản với thời gian thanh toán kéo dài lên đến 25 năm, cùng với nhiều chương trình ưu đãi lãi suất hấp dẫn. Trong bài viết này, chúng tôi sẽ giới thiệu chi tiết về các hình thức vay mua nhà cũng như quy trình thực hiện để giúp các nhà đầu tư có cái nhìn tổng quan và cụ thể hơn.

Các phương thức vay tiền mua nhà hiện nay

Khi tham gia vay mua nhà, người vay có thể chọn giữa hai hình thức chính sau:

1. Vay thế chấp

Vay thế chấp là phương thức vay phổ biến nhất. Bạn có thể sử dụng căn nhà mình dự định mua làm tài sản thế chấp hoặc dùng tài sản khác đã có sẵn. Ưu điểm lớn của hình thức này là giá trị khoản vay có thể rất cao, tương ứng với giá trị tài sản bạn thế chấp, đồng thời thời gian vay cũng rất dài, giúp người vay dễ dàng quản lý tài chính.

2. Vay tín chấp

Vay tín chấp không yêu cầu tài sản thế chấp, chỉ cần dựa vào uy tín cá nhân. Tuy nhiên, hạn mức vay thường không cao và thời gian vay ngắn hơn. Hơn nữa, mức lãi suất cho phương thức này cũng thường cao hơn so với vay thế chấp.

Việc vay thế chấp giúp bạn có khoản vay lớn tối đa theo giá trị tài sản.

Quy trình vay tiền mua nhà

Để vay tiền mua nhà, người vay cần thực hiện theo các bước chi tiết dưới đây:

Bước 1: Chuẩn bị hồ sơ cần thiết

Trước tiên, bạn cần chuẩn bị đầy đủ các loại giấy tờ sau:

Hồ sơ nhân thân:

- Chứng minh nhân dân hoặc hộ chiếu.

- Sổ hộ khẩu hoặc giấy xác nhận cư trú (KT3).

- Giấy xác nhận tình trạng hôn nhân (giấy đăng ký kết hôn hoặc giấy xác nhận độc thân).

Hồ sơ chứng minh mục đích vay vốn:

- Giấy đề nghị vay vốn theo mẫu ngân hàng.

- Hợp đồng đặt cọc hoặc hợp đồng mua bán nhà.

- Bằng chứng về thanh toán vốn tự có nếu mua nhà trong dự án sơ cấp.

- Giấy chứng nhận quyền sở hữu và hồ sơ pháp lý của nhà đất.

Hồ sơ chứng minh thu nhập:

- Nếu có thu nhập từ lương: Hợp đồng lao động, sao kê tài khoản lương.

- Nếu có thu nhập từ cho thuê: Hợp đồng cho thuê, chứng từ nhận tiền thuê.

- Nếu có thu nhập từ kinh doanh: Giấy đăng ký kinh doanh, kết quả kinh doanh.

Lưu ý: Đối với các khoản vay đang có ở ngân hàng hoặc tổ chức tín dụng khác, bạn cũng cần chuẩn bị chứng từ liên quan.

Bước 2: Thẩm định và định giá tài sản

Khi đã nộp đủ hồ sơ, ngân hàng sẽ tiến hành thẩm định tài sản thế chấp. Quá trình này bao gồm:

- Kiểm tra lịch sử tín dụng cá nhân.

- Thẩm định qua điện thoại.

- Đánh giá thực trạng và vị trí tài sản.

Định giá tài sản sẽ giúp xác định số tiền bạn có thể vay và là căn cứ để ngân hàng phê duyệt khoản vay.

Bước 3: Quyết định cho vay và giải ngân

Sau khi hồ sơ đã được phê duyệt, ngân hàng sẽ thông báo cho bạn. Có hai trường hợp sẽ xảy ra:

- Nếu bạn đã hoàn tất thủ tục sang tên tài sản, hợp đồng sẽ được ký kết và ngân hàng sẽ giữ bản chính giấy chứng nhận quyền sở hữu trước khi giải ngân cho bạn.

- Nếu bạn chưa hoàn tất sang tên, ngân hàng sẽ giữ khoản tiền trong tài khoản tạm khóa cho đến khi hoàn tất thủ tục.

Bước 4: Giám sát và thanh lý hợp đồng

Trong suốt thời gian vay, ngân hàng sẽ kiểm tra định kỳ tình hình tài chính của bạn cũng như việc sử dụng khoản vay có đúng mục đích hay không. Quy trình vay chỉ kết thúc khi bạn đã trả xong nợ gốc và lãi.

Những lưu ý cần thiết khi vay tiền mua nhà

1. Xác định khoản vay hợp lý

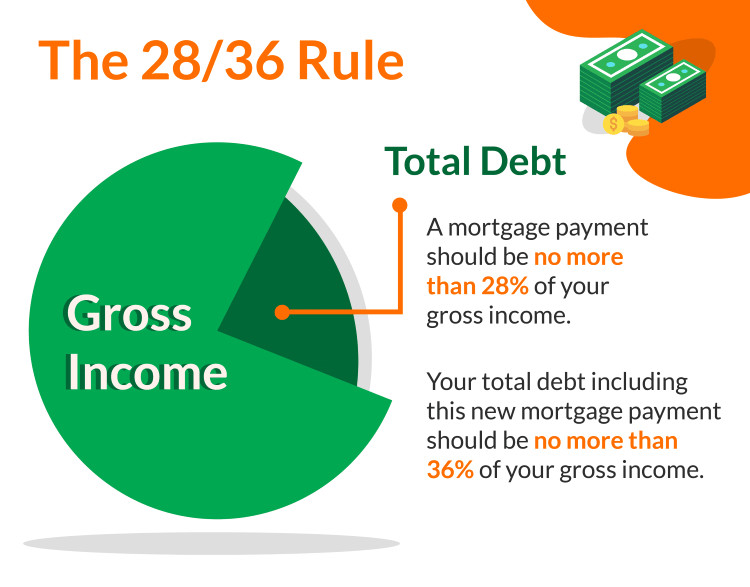

Mặc dù các ngân hàng hỗ trợ vay lên đến 80% giá trị nhà, nhưng bạn cần cân nhắc khả năng trả nợ hàng tháng. Theo quy tắc 28/36, chỉ nên dành 28% thu nhập cho khoản vay nhà ở, giúp bạn đảm bảo đủ khả năng chi tiêu cho các nhu cầu khác.

Áp dụng quy tắc 28/36 để tính toán khoản vay hợp lý.

2. Lựa chọn thời hạn vay phù hợp

Thời gian vay dài có thể giúp giảm áp lực thanh toán hàng tháng nhưng lại kéo dài khoản nợ và gánh nặng tài chính. Cần tính toán giữa thời gian vay và khả năng thu nhập cụ thể của bản thân.

3. Tìm hiểu rõ quy định lãi suất

Mỗi khoản vay sẽ đi kèm với các điều kiện và mức phạt nếu bạn không trả đúng hạn. Đọc kỹ hợp đồng để nắm vững điều khoản và mức lãi suất trong từng giai đoạn.

Việc vay tiền mua nhà không chỉ đơn thuần là một thủ tục tài chính mà còn là quá trình quan trọng, ảnh hưởng đến cuộc sống tương lai của bạn. Hãy trang bị cho mình những kiến thức cần thiết để thực hiện giao dịch này thật hiệu quả. Đừng để những rủi ro bất ngờ làm ảnh hưởng đến kế hoạch đầu tư của bạn. Để có thêm nhiều thông tin hữu ích, hãy ghé qua trang website của chúng tôi tại uland.com.vn.

Để lại một bình luận