Điểm tín dụng (còn gọi là FICO) là thang điểm mà các tổ chức tài chính sử dụng để đánh giá uy tín tài chính cá nhân của bạn khi bạn vay vốn. Điểm số cao sẽ giúp bạn có cơ hội nhận được mức lãi suất thấp hơn trong các giao dịch với ngân hàng. Để hiểu rõ hơn về lý do tại sao điểm tín dụng lại quan trọng, cách kiểm tra điểm số của bản thân và cách cải thiện điểm số này, hãy cùng Aerariumfi.com khám phá ngay bây giờ!

Điểm tín dụng hoạt động như thế nào?

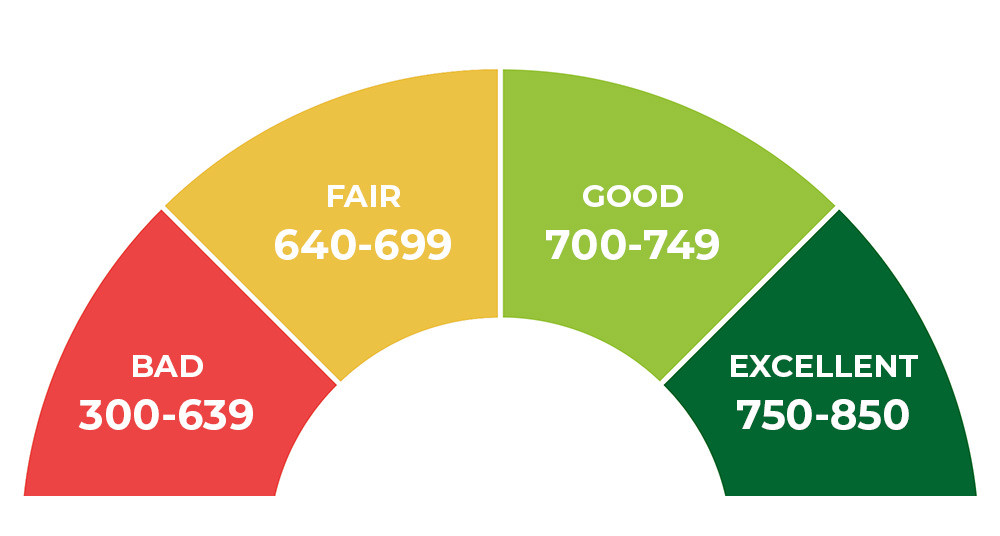

Điểm tín dụng ảnh hưởng rất lớn đến cuộc sống tài chính cá nhân của bạn. Nó là yếu tố quyết định trong việc các tổ chức tài chính có đồng ý cấp tín dụng cho bạn hay không. Những người có điểm tín dụng thấp, dưới 640, thường bị coi là rủi ro tài chính.

Các tổ chức cho vay thường tính lãi suất cao hơn cho các khoản vay nếu bạn có điểm tín dụng không tốt, nhằm bù đắp cho việc tiềm ẩn rủi ro. Ngược lại, nếu điểm tín dụng của bạn từ 700 trở lên, bạn có thể nhận được mức lãi suất tốt hơn và thanh toán ít chi phí hơn.

- Xuất sắc: 800 – 850

- Rất tốt: 740 – 799

- Tốt: 670 – 739

- Khá: 580 – 669

- Kém: 300 – 579

Mục đích của điểm tín dụng

Mục đích của điểm tín dụng

Mục đích của điểm tín dụng

Điểm tín dụng giúp các tổ chức tài chính đánh giá rủi ro khi cấp tín dụng. Những tổ chức này sẽ quyết định lãi suất dựa vào điểm số tín dụng của bạn. Vì lý do đó, những cá nhân có điểm số cao thường được hưởng lãi suất ưu đãi khi vay ngân hàng.

Không chỉ ngân hàng, mà các công ty cho vay, bảo hiểm và bất động sản cũng tham khảo điểm tín dụng để xác định độ tin cậy của khách hàng. Điều này có nghĩa là nếu bạn chưa bao giờ vay nợ ngân hàng, bạn nên bắt đầu xây dựng điểm tín dụng của mình thông qua các khoản vay nhỏ và thanh toán đúng hạn.

Cách tính điểm tín dụng

Điểm tín dụng thường được xác định dựa trên các yếu tố trong lịch sử tín dụng của bạn, dựa trên các tiêu chí của Fair Isaac như sau:

- 35%: Lịch sử thanh toán

- 30%: Số nợ hiện tại

- 15%: Lịch sử tín dụng

- 10%: Tín dụng mới

- 10%: Loại hình tín dụng

Lịch sử thanh toán là yếu tố quan trọng nhất trong việc xác định điểm số, cho thấy bạn có thanh toán đúng hạn hay không. Số nợ cũng đóng vai trò quan trọng, vì nếu bạn vẫn đang nợ nhiều hơn mức cho phép, điều này có thể ảnh hưởng tiêu cực đến điểm tín dụng của bạn.

Điểm tín dụng và xếp hạng tại Việt Nam

Trung tâm Thông tin tín dụng Quốc gia (CIC) đã chia điểm tín dụng thành 10 hạng mục:

- Hạng 1: Từ 645 đến 706 điểm

- Hạng 2: Từ 622 đến 644 điểm

- Hạng 3: Từ 606 đến 621 điểm

- Hạng 4: Từ 588 đến 605 điểm

- Hạng 5: Từ 572 đến 587 điểm

- Hạng 6: Từ 545 đến 571 điểm

- Hạng 7: Từ 480 đến 544 điểm

- Hạng 8: Từ 455 đến 479 điểm

- Hạng 9: Từ 430 đến 454 điểm

- Hạng 10: Từ 403 đến 429 điểm

Ví dụ: Một khách hàng có điểm tín dụng ở hạng 5 hiện tại sẽ có khả năng vay vốn tương đối hạn chế, trong khi những khách hàng có điểm số trên 600 thường được đánh giá là có độ rủi ro thấp.

Điểm tín dụng bao nhiêu là tốt hoặc nợ xấu?

Điểm tín dụng bao nhiêu là tốt hoặc nợ xấu?

Điểm tín dụng bao nhiêu là tốt hoặc nợ xấu?

Thang điểm tín dụng và mức độ rủi ro được xác định như sau:

- 150 – 321 điểm: Mức rủi ro rất cao

- 322 – 430 điểm: Mức rủi ro cao

- 431 – 569 điểm: Mức rủi ro trung bình

- 570 – 679 điểm: Mức rủi ro thấp

- 680 – 750 điểm: Mức rủi ro rất thấp

Nếu bạn có điểm tín dụng dưới 600, điều này cho thấy rằng bạn có nguy cơ nợ xấu. Mặt khác, một điểm tín dụng từ 600 trở lên thường được coi là an toàn.

Cách kiểm tra điểm tín dụng cá nhân

Có hai cách để kiểm tra điểm tín dụng cá nhân tại CIC: qua quầy ngân hàng hoặc online.

Thủ tục kiểm tra tại quầy

- Đến chi nhánh của CIC hoặc ngân hàng.

- Cung cấp các thông tin cần thiết để yêu cầu kiểm tra lịch sử tín dụng.

- Ngân hàng sẽ truy xuất dữ liệu lịch sử tín dụng từ CIC.

Kiểm tra qua hình thức online

Đầu tiên, bạn cần đăng ký tài khoản online trên trang web của CIC và thực hiện theo các bước sau:

- Truy cập vào website CIC (cic.gov.vn).

- Hoàn thành yêu cầu đăng ký bao gồm cả hình chụp CMND.

- Sau khi xác thực bằng mã OTP, bạn sẽ nhận được tài khoản và đăng nhập để kiểm tra điểm tín dụng.

Cách gia tăng điểm tín dụng

Cách gia tăng điểm tín dụng

Cách gia tăng điểm tín dụng

Để nâng cao điểm tín dụng, khách hàng nên thực hiện các biện pháp sau:

- Thanh toán nợ đúng hạn: Giúp ghi điểm và giữ điểm tín dụng ở mức cao.

- Không vay nhiều khoản nợ cùng lúc: Giảm nguy cơ không thể thanh toán nợ.

- Tránh vay hộ người khác: Có thể tạo rủi ro lớn cho bạn.

- Quản lý tốt giới hạn tín dụng: Tránh vượt quá hạn mức tín dụng để duy trì điểm số tốt.

- Không nên duy trì thẻ tín dụng dưới 6 tháng: Có thể ảnh hưởng khả năng vay trong tương lai.

Kết luận

Điểm tín dụng của bạn tại Việt Nam vẫn chưa được nhiều người chú ý đến. Tuy nhiên, nếu bạn không có mối quan hệ với bất kỳ tổ chức tín dụng nào, điểm tín dụng của bạn sẽ được định giá ở mức trung bình. Ngược lại, nếu bạn đã có khoản vay hoặc khoản trả góp, hãy chú ý đến việc thanh toán đúng hạn để không bị ghi nợ xấu và giúp điểm của bạn tăng lên. Nâng cao cơ hội tiếp cận nguồn vốn trong tương lai.

Aerariumfi – Địa chỉ tư vấn đầu tư chứng khoán và hàng hóa phái sinh uy tín tại Việt Nam

Công ty cổ phần đầu tư và công nghệ FTV được thành lập vào năm 2017, thuộc top những công ty chứng khoán uy tín tại thị trường Việt Nam. FTV luôn chú trọng đến những sản phẩm/dịch vụ vượt trội của mình, đặc biệt tại đây quy tụ nhiều chuyên gia tài chính đầu ngành và có kinh nghiệm sâu sắc để tư vấn cho các nhà đầu tư tốt nhất có thể. Nếu bạn đang quan tâm đến điểm tín dụng hoặc cần hỗ trợ thực hiện giao dịch đầu tư chứng khoán và hàng hóa phái sinh, hãy liên hệ ngay với FTV qua Hotline 0983.668.883 để nhận giải đáp một cách nhanh nhất.

Để lại một bình luận