Nếu bạn đang có nhu cầu đầu tư để phát triển doanh nghiệp hay mở rộng thị trường, việc tìm hiểu về vay dài hạn là cực kỳ quan trọng. Vay dài hạn không chỉ là một lựa chọn, mà còn là một công cụ tài chính mạnh mẽ giúp bạn xây dựng và củng cố nền tảng cho doanh nghiệp. Bài viết này sẽ giúp bạn nắm được những thông tin cần thiết về vay dài hạn, thời hạn vay, lãi suất và các hình thức vay phổ biến hiện nay.

Vay Dài Hạn Là Gì?

Vay dài hạn là hình thức cho vay mà khách hàng có thể vay tiền từ ngân hàng hoặc tổ chức tín dụng để phục vụ cho việc đầu tư, phát triển sản xuất, kinh doanh, hay mở rộng quy mô doanh nghiệp. Thời gian vay dài hạn thường kéo dài từ 5 năm đến 20 năm, giúp doanh nghiệp có đủ thời gian để huy động vốn và sinh lời từ các dự án đầu tư.

Vay dài hạn là gì?

Vay dài hạn là gì?

Thời Hạn Vay Dài Hạn Là Bao Lâu?

Thời hạn vay dài hạn được xác định từ trên 5 năm đến 20 năm. Các khoản vay này thường đi kèm với lãi suất cạnh tranh và linh hoạt hơn so với các hình thức vay ngắn hạn hay trung hạn.

Mục Đích Vay Dài Hạn

Khoản vay dài hạn thường được sử dụng cho các mục đích như:

- Mua sắm trang thiết bị máy móc cần thiết cho sản xuất

- Đầu tư vào bất động sản

- Xây dựng và cải tạo nhà xưởng

- Mở rộng quy mô kinh doanh

Những mục đích này không chỉ giúp tăng cường hiệu suất làm việc mà còn tạo ra giá trị kinh tế bền vững cho doanh nghiệp.

Đặc Điểm Của Vay Dài Hạn

Vay dài hạn có những đặc điểm nổi bật như sau:

- Thời gian cho vay dài: Giảm áp lực tài chính khi doanh nghiệp có thể lên kế hoạch trả nợ theo từng giai đoạn.

- Hình thức trả góp linh hoạt: Lãi suất và tiền gốc thường được trả theo các kỳ hạn định sẵn.

- Khó khăn trong xét duyệt: Thời gian xét duyệt hồ sơ vay dài hạn thường lâu hơn so với các khoản vay ngắn hạn. Do đó, bạn cần chuẩn bị hồ sơ đầy đủ.

Lãi suất hình thức vay này cao hơn so với hình thức vay khác

Lãi suất hình thức vay này cao hơn so với hình thức vay khác

Các Hình Thức Vay Dài Hạn

Hình thức Vay Thế Chấp

Khách hàng sử dụng tài sản thế chấp để đảm bảo khả năng trả nợ. Trong trường hợp không thanh toán, ngân hàng có quyền tịch thu tài sản.

Hình thức Vay Cầm Cố

Tương tự vay thế chấp, nhưng trong hình thức cầm cố, ngân hàng sẽ giữ lại giấy tờ của tài sản trong suốt thời gian vay.

Hình thức vay dài hạn – Vay dài hạn là bao lâu?

Hình thức vay dài hạn – Vay dài hạn là bao lâu?

Hình thức Vay Theo Dự Án

Dành cho những khách hàng vay tiền để thực hiện các hợp đồng hoặc dự án kinh doanh cụ thể.

Hình thức Vay Hợp Vốn

Hình thức vay từ hai tổ chức tín dụng trở lên để thực hiện các dự án lớn.

Lãi Suất Vay Dài Hạn

Lãi suất vay dài hạn thường dao động tùy thuộc vào ngân hàng và chính sách từng thời kỳ. Dưới đây là một số ngân hàng có lãi suất vay dài hạn cạnh tranh:

| STT | Ngân hàng | Lãi suất (%/năm) |

|---|---|---|

| 1 | Ngân hàng Vietinbank | 7% |

| 2 | Ngân hàng Vietcombank | Từ 7,7% |

| 3 | Ngân hàng VIB | 8,3% |

| 4 | Ngân hàng VPBank | 10,6% |

| 5 | Ngân hàng BIDV | 6,9% |

| 6 | Ngân hàng OCB | Từ 6,99% |

| 7 | Ngân hàng ACB | 9% |

| 8 | Ngân hàng Sacombank | Từ 8,5% |

| 9 | Ngân hàng TPBank | Từ 6,4% |

| 10 | Ngân hàng MSB | Từ 7,99% |

Ưu Nhược Điểm Của Vay Dài Hạn

Ưu Điểm

- Hạn mức vay lớn: Giúp doanh nghiệp có đủ vốn để phát triển.

- Giảm bớt áp lực tài chính: Do thời hạn vay dài giúp việc trả nợ được phân bổ hợp lý.

Nhược Điểm

- Khó khăn trong việc vay vốn: Thường yêu cầu tài sản thế chấp hoặc người đảm bảo.

- Rủi ro cao: Lãi suất cao hơn so với khoản vay ngắn hạn, và thời gian thẩm định lâu.

Ưu điểm của vay dài hạn ngân hàng

Ưu điểm của vay dài hạn ngân hàng

Điều Kiện Và Thủ Tục Vay Dài Hạn

Điều Kiện

- Năng lực pháp luật đầy đủ.

- Kế hoạch vay vốn hợp lý và khả thi.

- Tài sản đảm bảo có giá trị.

Thủ Tục

- Điền mẫu đăng ký vay.

- Bản sao giấy tờ cá nhân và các loại giấy tờ chứng minh mục đích vay vốn.

Tư vấn hồ sơ vay dài hạn

Tư vấn hồ sơ vay dài hạn

Lựa Chọn Ngân Hàng Vay Dài Hạn

Trong số các ngân hàng hiện nay, bạn có thể chọn nơi có lãi suất thấp nhưng cũng không nên quên xem xét những ưu đãi đi kèm. Hãy tìm hiểu từ người đã vay hoặc tham khảo trực tiếp để có thông tin chính xác.

Vay dài hạn ngân hàng uy tín – Vay dài hạn là bao lâu

Vay dài hạn ngân hàng uy tín – Vay dài hạn là bao lâu

Nên Vay Dài Hạn Hay Ngắn Hạn?

Lựa chọn vay dài hạn hay ngắn hạn phụ thuộc vào nhu cầu và khả năng tài chính thực tế của doanh nghiệp. Vay dài hạn giúp bạn tối ưu hóa nguồn vốn và mang lại lợi nhuận lớn hơn, nhưng cũng tiềm ẩn nhiều rủi ro.

Hy vọng rằng thông qua bài viết này, bạn đã có cái nhìn tổng quan về vay dài hạn và có thêm thông tin để đưa ra quyết định tốt nhất cho doanh nghiệp của mình. Nếu bạn cần thêm thông tin hoặc tư vấn, hãy đến với visadebit.com.vn để được hỗ trợ tốt nhất.

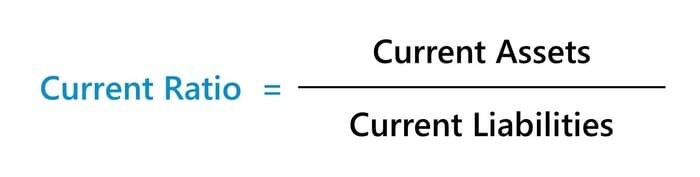

Các chỉ số tài chính giúp quản lý hiệu quả

Các chỉ số tài chính giúp quản lý hiệu quả Current Ratio

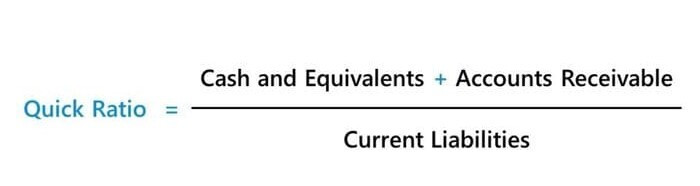

Current Ratio Quick Ratio

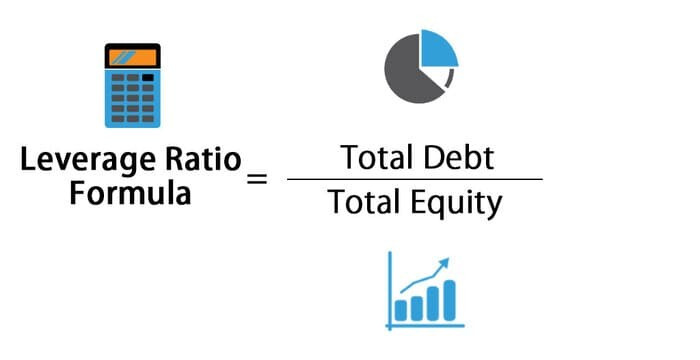

Quick Ratio Debt Ratio

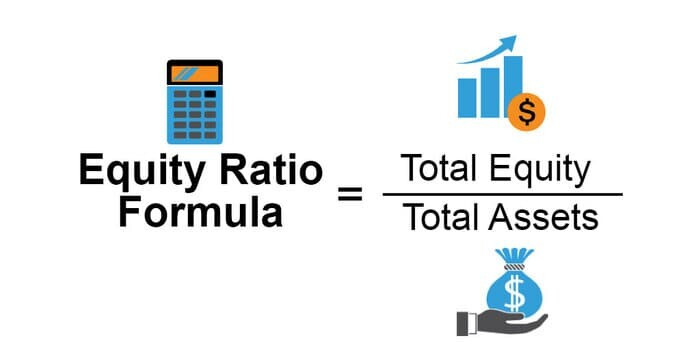

Debt Ratio Equity Ratio

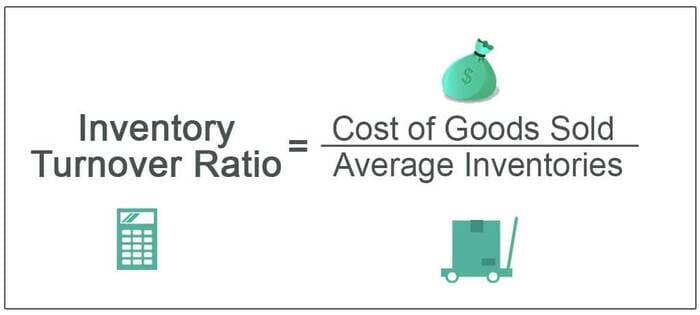

Equity Ratio Hàng tồn kho và chỉ số tài chính

Hàng tồn kho và chỉ số tài chính ROS

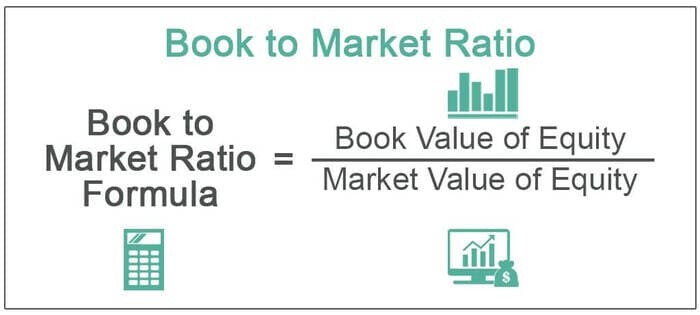

ROS Chỉ số định giá

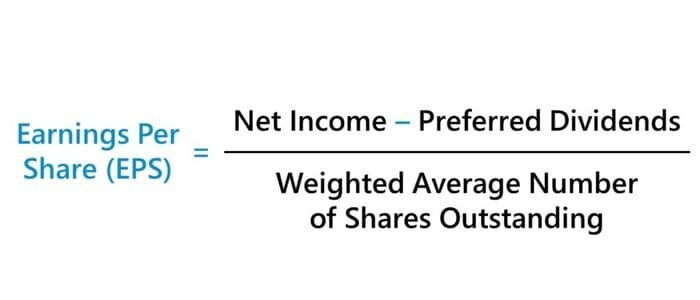

Chỉ số định giá Tỷ lệ cổ tức

Tỷ lệ cổ tức

Điều kiện vay thế chấp sổ hồng

Điều kiện vay thế chấp sổ hồng Hồ sơ vay thế chấp sổ hồng

Hồ sơ vay thế chấp sổ hồng Quy trình vay thế chấp sổ hồng

Quy trình vay thế chấp sổ hồng Hạn mức và lãi suất vay thế chấp sổ hồng

Hạn mức và lãi suất vay thế chấp sổ hồng Vay thế chấp sổ hồng tại Vietcombank

Vay thế chấp sổ hồng tại Vietcombank Vay thế chấp sổ hồng tại Agribank

Vay thế chấp sổ hồng tại Agribank Vay thế chấp sổ hồng tại BIDV

Vay thế chấp sổ hồng tại BIDV Vay thế chấp sổ hồng tại Sacombank

Vay thế chấp sổ hồng tại Sacombank Vay thế chấp sổ hồng tại VPBank

Vay thế chấp sổ hồng tại VPBank

Đặc điểm của vay thế chấp là gì?

Đặc điểm của vay thế chấp là gì? Hình thức vay thế chấp kinh doanh

Hình thức vay thế chấp kinh doanh Vay thế chấp mua ô tô

Vay thế chấp mua ô tô Thủ tục vay thế chấp

Thủ tục vay thế chấp Quy trình vay thế chấp

Quy trình vay thế chấp Vay thế chấp lãi suất ưu đãi tại Vietcombank

Vay thế chấp lãi suất ưu đãi tại Vietcombank Lãi suất vay thế chấp tại BIDV

Lãi suất vay thế chấp tại BIDV Vay thế chấp tại Vietinbank

Vay thế chấp tại Vietinbank Cách tính lãi suất vay thế chấp

Cách tính lãi suất vay thế chấp

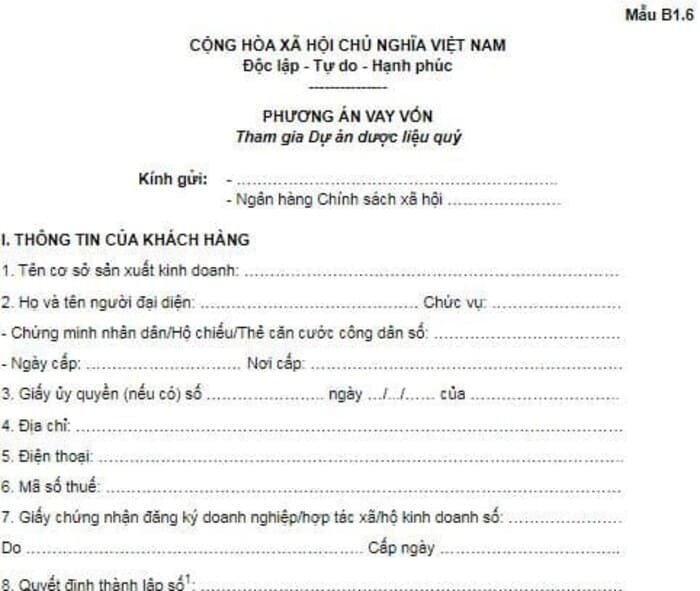

Lên phương án sản xuất kinh doanh vay vốn

Lên phương án sản xuất kinh doanh vay vốn Doanh nghiệp cần đảm bảo khả năng thu về lợi nhuận để trả nợ

Doanh nghiệp cần đảm bảo khả năng thu về lợi nhuận để trả nợ Cần cung cấp giấy tờ liên quan đến tài sản bảo đảm nếu vay thế chấp

Cần cung cấp giấy tờ liên quan đến tài sản bảo đảm nếu vay thế chấp Phần thông tin bên vay trong mẫu phương án kinh doanh vay vốn

Phần thông tin bên vay trong mẫu phương án kinh doanh vay vốn

Hiểu rõ ưu nhược điểm của thẻ tín dụng MSB

Hiểu rõ ưu nhược điểm của thẻ tín dụng MSB Nhiều người chưa biết cách phân biệt thẻ tín dụng và thẻ ghi nợ

Nhiều người chưa biết cách phân biệt thẻ tín dụng và thẻ ghi nợ MSB Mastercard Super Free là loại thẻ tín dụng MSB có nhiều ưu đãi

MSB Mastercard Super Free là loại thẻ tín dụng MSB có nhiều ưu đãi Tìm hiểu phí rút tiền thẻ tín dụng MSB là gì

Tìm hiểu phí rút tiền thẻ tín dụng MSB là gì Bảo mật mã PIN khi rút tiền mặt tại ATM

Bảo mật mã PIN khi rút tiền mặt tại ATM Nghiên cứu cách đọc hiểu bảng sao kê thẻ tín dụng

Nghiên cứu cách đọc hiểu bảng sao kê thẻ tín dụng

Lãi suất vay vốn kinh doanh là một trong các tiêu chí lựa chọn ngân hàng vay vốn tốt

Lãi suất vay vốn kinh doanh là một trong các tiêu chí lựa chọn ngân hàng vay vốn tốt Vay vốn kinh doanh lãi suất thấp tại Vietinbank

Vay vốn kinh doanh lãi suất thấp tại Vietinbank Vay vốn kinh doanh tại KBank

Vay vốn kinh doanh tại KBank Vay vốn kinh doanh tại MSB

Vay vốn kinh doanh tại MSB Vay vốn kinh doanh lãi suất thấp tại Vietcombank

Vay vốn kinh doanh lãi suất thấp tại Vietcombank Vay vốn kinh doanh tại ngân hàng UOB

Vay vốn kinh doanh tại ngân hàng UOB Vay vốn đầu tư kinh doanh tại Sacombank

Vay vốn đầu tư kinh doanh tại Sacombank Vay vốn kinh doanh tại VPBank

Vay vốn kinh doanh tại VPBank Vay vốn kinh doanh tại Techcombank

Vay vốn kinh doanh tại Techcombank Vay vốn kinh doanh tại BIDV

Vay vốn kinh doanh tại BIDV Vay vốn tại ngân hàng SHB

Vay vốn tại ngân hàng SHB

Thế chấp đất nông nghiệp

Thế chấp đất nông nghiệp Giấy chứng nhận quyền sử dụng đất

Giấy chứng nhận quyền sử dụng đất Hồ sơ vay đất nông nghiệp

Hồ sơ vay đất nông nghiệp Nhân viên ngân hàng tư vấn

Nhân viên ngân hàng tư vấn Vay thế chấp tại ngân hàng

Vay thế chấp tại ngân hàng Đất nông nghiệp hết hạn sử dụng

Đất nông nghiệp hết hạn sử dụng Lưu ý khi vay

Lưu ý khi vay

Kiểm tra khoản vay cá nhân qua hotline ngân hàng

Kiểm tra khoản vay cá nhân qua hotline ngân hàng Kiểm tra khoản vay cá nhân qua website tổ chức tín dụng

Kiểm tra khoản vay cá nhân qua website tổ chức tín dụng Kiểm tra khoản vay cá nhân qua Zalo Pay

Kiểm tra khoản vay cá nhân qua Zalo Pay![[GIẢI ĐÁP] Vay thẻ tín dụng là gì? Có nên vay thẻ tín dụng hay không?](https://bannhadatre.com/wp-content/uploads/2025/04/vay-the-tin-dung-co-duoc-khong.jpg)

![[GIẢI ĐÁP] Vay thẻ tín dụng là gì? Có nên vay thẻ tín dụng hay không?](https://bannhadatre.com/wp-content/uploads/2025/04/loi-ich-cua-vay-the-tin-dung.jpg) Lợi ích của vay thẻ tín dụng

Lợi ích của vay thẻ tín dụng![[GIẢI ĐÁP] Vay thẻ tín dụng là gì? Có nên vay thẻ tín dụng hay không?](https://bannhadatre.com/wp-content/uploads/2025/04/muc-lai-suat-khi-rut-tien-bang-the-tin-dung-rat-cao.jpg) Mức lãi suất khi rút tiền bằng thẻ tín dụng rất cao

Mức lãi suất khi rút tiền bằng thẻ tín dụng rất cao![[GIẢI ĐÁP] Vay thẻ tín dụng là gì? Có nên vay thẻ tín dụng hay không?](https://bannhadatre.com/wp-content/uploads/2025/04/dieu-kien-vay-the-tin-dung.jpg) Điều kiện vay thẻ tín dụng

Điều kiện vay thẻ tín dụng![[GIẢI ĐÁP] Vay thẻ tín dụng là gì? Có nên vay thẻ tín dụng hay không?](https://bannhadatre.com/wp-content/uploads/2025/04/cach-thuc-hien-vay-the-tin-dung.jpg) Cách thực hiện vay thẻ tín dụng

Cách thực hiện vay thẻ tín dụng![[GIẢI ĐÁP] Vay thẻ tín dụng là gì? Có nên vay thẻ tín dụng hay không?](https://bannhadatre.com/wp-content/uploads/2025/04/nen-lua-chon-vay-the-tin-dung-tai-cac-ngan-hang-uy-tin.jpg) Nên lựa chọn vay thẻ tín dụng tại các ngân hàng uy tín

Nên lựa chọn vay thẻ tín dụng tại các ngân hàng uy tín