Thanh toán bằng mã QR đã trở thành một phương thức phổ biến và tiện lợi trong hoạt động kinh doanh hiện đại. Nhiều cơ sở kinh doanh đã áp dụng công nghệ này để nâng cao chất lượng dịch vụ và trải nghiệm cho khách hàng. Bài viết này sẽ giúp bạn hiểu rõ hơn về cách tạo mã QR thanh toán cho cửa hàng, cũng như lợi ích mà nó mang lại.

Khái Niệm Mã QR

Mã QR (Quick Response Code) là một loại mã vạch hai chiều có thể dễ dàng quét bằng các thiết bị điện tử như điện thoại thông minh hay máy đọc mã. Nó có khả năng lưu trữ thông tin phong phú từ liên kết sản phẩm đến thông tin thanh toán. Khi scann mã QR, khách hàng sẽ được chuyển đến thông tin mà bạn đã cài đặt, như trang web hoặc thông tin thanh toán.

Mã QR là dạng mã vạch hai chiều

Mã QR là dạng mã vạch hai chiều

Lợi Ích Của Việc Sử Dụng Mã QR Trong Kinh Doanh

Áp dụng mã QR thanh toán mang lại nhiều lợi ích cho cửa hàng, bao gồm nhưng không giới hạn ở:

- Đa dạng hình thức thanh toán: Điều này cho phép bạn phục vụ cả khách hàng ưa chuộng thanh toán tiền mặt lẫn những người thích sử dụng các phương thức thanh toán điện tử.

- Tiết kiệm thời gian: Thanh toán qua mã QR nhanh và dễ dàng, giúp rút ngắn thời gian chờ đợi của khách hàng, đồng thời không gây nhầm lẫn cho nhân viên khi trả tiền thừa.

- Dễ dàng quản lý giao dịch: Mọi giao dịch thông qua mã QR đều được ghi lại, giúp bạn dễ dàng theo dõi và kiểm soát doanh thu, hạn chế rủi ro liên quan đến tiền mặt.

Mã QR giúp tiết kiệm thời gian thanh toán

Mã QR giúp tiết kiệm thời gian thanh toán

Hướng Dẫn Tạo Mã QR Thanh Toán Cho Cửa Hàng

Dưới đây là năm cách tạo mã QR thanh toán hiệu quả và dễ dàng cho cửa hàng của bạn:

1. Tạo Mã Thanh Toán QR Bằng Ví ZaloPay

ZaloPay là một trong những ví điện tử được nhiều người sử dụng. Để tạo mã QR thanh toán, bạn thực hiện theo các bước sau:

- Bước 1: Mở app ZaloPay và chọn mục “Nhận tiền”.

- Bước 2: Nhập số tiền cần thanh toán và nhấn “Xác nhận”.

Tạo mã QR thanh toán bằng ZaloPay

Tạo mã QR thanh toán bằng ZaloPay

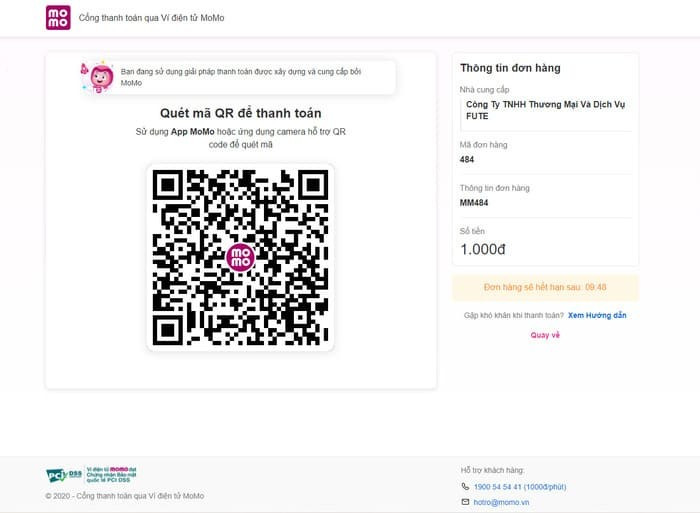

2. Tạo Mã QR Thanh Toán Bằng Ví MoMo

Ví MoMo hiện đang là một trong những ứng dụng thanh toán phổ biến nhất tại Việt Nam. Để tạo mã QR thanh toán, bạn có thể làm theo các bước sau:

- Bước 1: Đăng nhập vào ví MoMo và chọn mục “Ví của tôi”.

- Bước 2: Nhấn vào tên cá nhân của bạn và chọn “Mã QR của tôi”.

- Bước 3: Chọn mã QR để thiết lập các tùy chọn chia sẻ mã.

Tạo mã QR thanh toán bằng MoMo

Tạo mã QR thanh toán bằng MoMo

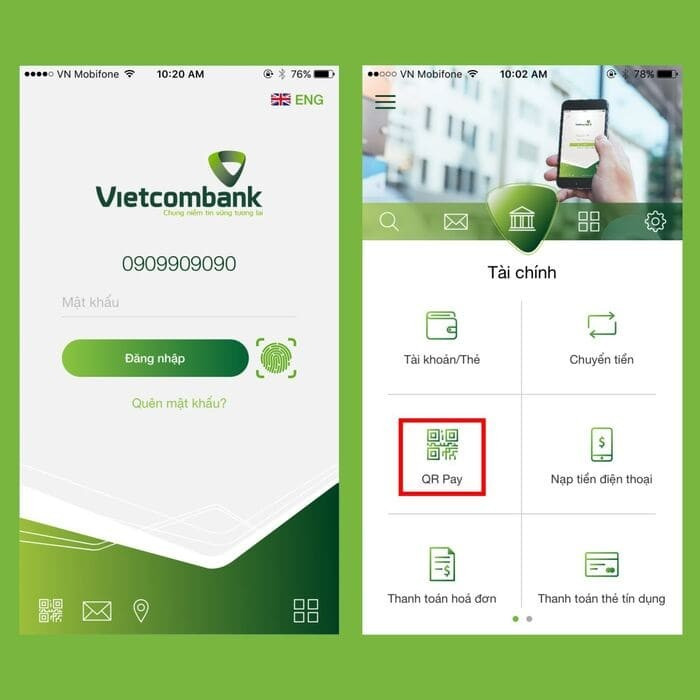

3. Sử Dụng Mobile Banking Để Tạo Mã QR

Nhiều ngân hàng cũng cung cấp chức năng tạo mã QR thanh toán. Ví dụ dưới đây là hướng dẫn từ ngân hàng Vietcombank:

- Bước 1: Đăng nhập vào ứng dụng Vietcombank trả tiền.

- Bước 2: Chọn “QR Pay”.

- Bước 3: Nhấn vào biểu tượng QR code để nhận mã QR.

Tạo mã QR bằng ứng dụng Mobile Banking

Tạo mã QR bằng ứng dụng Mobile Banking

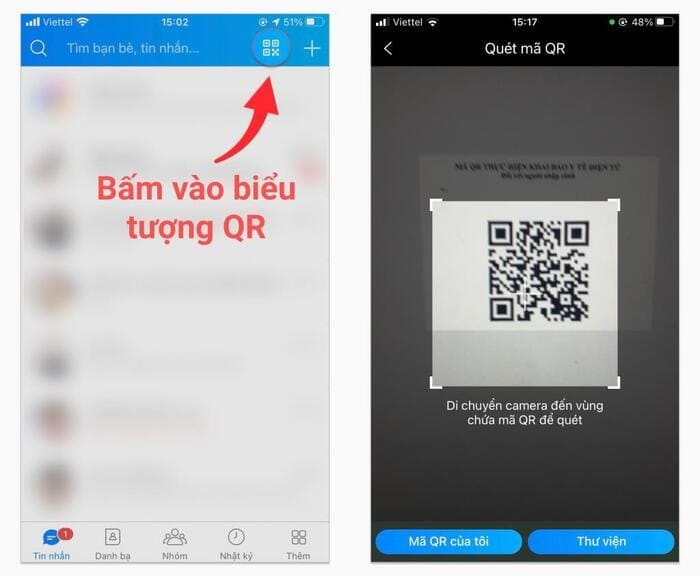

4. Tạo Mã QR Thanh Toán Trên Viettel Money

Viettel Money cũng là ứng dụng phổ biến để tạo mã QR thanh toán. Các bước thực hiện như sau:

- Bước 1: Đăng nhập vào Viettel Money.

- Bước 2: Từ màn hình chính, chọn “Cá nhân”, sau đó nhấn vào hình “Cửa hàng”.

- Bước 3: Điền thông tin yêu cầu và thực hiện xác thực để hoàn tất.

Xác nhận hình ảnh và địa chỉ để in mã QR cho cửa hàng

Xác nhận hình ảnh và địa chỉ để in mã QR cho cửa hàng

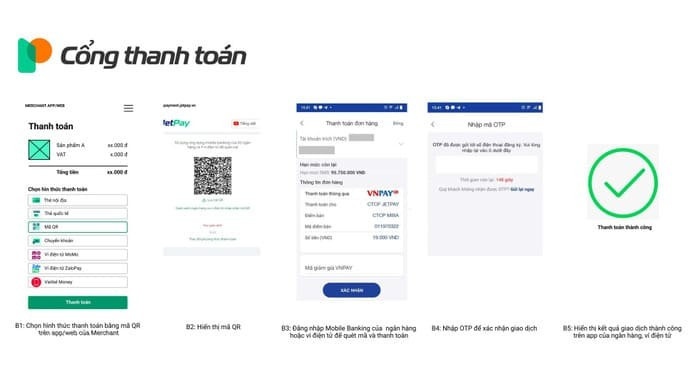

5. Tạo Mã QR Qua Cổng Thanh Toán JETPAY

Cuối cùng, bạn cũng có thể tạo mã QR thanh toán thông qua cổng thanh toán JETPAY, mang lại sự linh hoạt cho khách hàng. Điều này có thể thực hiện dễ dàng qua các bước đăng ký tài khoản và làm theo hướng dẫn trên trang web.

Tạo mã QR thanh toán qua cổng JETPAY

Tạo mã QR thanh toán qua cổng JETPAY

Với sự phát triển của công nghệ, việc áp dụng mã QR vào các giao dịch thanh toán trở nên vô cùng cần thiết. Hy vọng rằng với hướng dẫn trên, bạn sẽ dễ dàng tạo ra mã QR thanh toán cho cửa hàng của mình, giúp nâng cao trải nghiệm mua sắm cho khách hàng cũng như quản lý doanh thu hiệu quả hơn.

Nếu bạn cần thêm thông tin hoặc hỗ trợ, hãy truy cập vào visadebit.com.vn để tìm hiểu thêm.

![[TRẢ LỜI] Vay tín chấp cùng lúc 3 ngân hàng có được không?](https://bannhadatre.com/wp-content/uploads/2025/04/co-the-vay-tin-chap-cung-luc-3-ngan-hang-khong.jpg)

![[TRẢ LỜI] Vay tín chấp cùng lúc 3 ngân hàng có được không?](https://bannhadatre.com/wp-content/uploads/2025/04/vay-tin-chap-cung-luc-3-ngan-hang-can-dieu-kien-gi.jpg) Vay tín chấp cùng lúc 3 ngân hàng cần điều kiện gì?

Vay tín chấp cùng lúc 3 ngân hàng cần điều kiện gì?![[TRẢ LỜI] Vay tín chấp cùng lúc 3 ngân hàng có được không?](https://bannhadatre.com/wp-content/uploads/2025/04/cac-truong-hop-vay-tin-chap-cung-luc-3-ngan-hang-bi-tu-choi.jpg) Các trường hợp vay tín chấp cùng lúc 3 ngân hàng bị từ chối

Các trường hợp vay tín chấp cùng lúc 3 ngân hàng bị từ chối![[TRẢ LỜI] Vay tín chấp cùng lúc 3 ngân hàng có được không?](https://bannhadatre.com/wp-content/uploads/2025/04/danh-gia-uu-nhuoc-diem-khi-vay-tin-chap-cung-luc-2-ngan-hang-tro-len.jpg) Đánh giá ưu nhược điểm khi vay tín chấp cùng lúc 2 ngân hàng trở lên

Đánh giá ưu nhược điểm khi vay tín chấp cùng lúc 2 ngân hàng trở lên![[TRẢ LỜI] Vay tín chấp cùng lúc 3 ngân hàng có được không?](https://bannhadatre.com/wp-content/uploads/2025/04/vay-tin-chap-3-ngan-hang-cung-luc-tai-dau.jpg) Vay tín chấp 3 ngân hàng cùng lúc tại đâu?

Vay tín chấp 3 ngân hàng cùng lúc tại đâu?![[TRẢ LỜI] Vay tín chấp cùng lúc 3 ngân hàng có được không?](https://bannhadatre.com/wp-content/uploads/2025/04/tham-gia-cac-goi-vay-phu-hop-tranh-no-xau.jpg) Tham gia các gói vay phù hợp, tránh nợ xấu

Tham gia các gói vay phù hợp, tránh nợ xấu

Làm sao biết hồ sơ vay tín chấp được duyệt hay bị từ chối?

Làm sao biết hồ sơ vay tín chấp được duyệt hay bị từ chối? Các bước thẩm định hồ sơ vay tín chấp

Các bước thẩm định hồ sơ vay tín chấp Thời gian xét duyệt hồ sơ vay có thể lên tới vài ngày

Thời gian xét duyệt hồ sơ vay có thể lên tới vài ngày Thông tin công việc ảnh hưởng đến hồ sơ vay tín chấp

Thông tin công việc ảnh hưởng đến hồ sơ vay tín chấp Cách tăng tỉ lệ xét duyệt hồ sơ vay tín chấp thành công

Cách tăng tỉ lệ xét duyệt hồ sơ vay tín chấp thành công

Điều kiện vay tín chấp 500 triệu

Điều kiện vay tín chấp 500 triệu Quy trình vay tín chấp 500 triệu

Quy trình vay tín chấp 500 triệu Vay tín chấp tại Sacombank

Vay tín chấp tại Sacombank Lưu ý khi vay tín chấp 500 triệu

Lưu ý khi vay tín chấp 500 triệu

Quản lý tài chính cá nhân hiệu quả

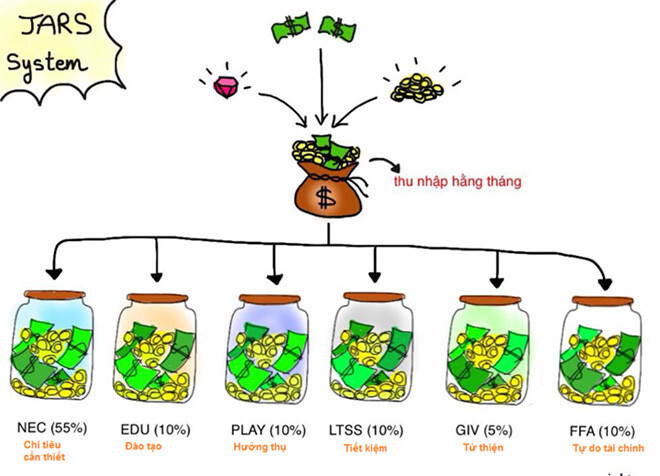

Quản lý tài chính cá nhân hiệu quả Quản lý tài chính cá nhân bằng 6 cái lọ

Quản lý tài chính cá nhân bằng 6 cái lọ Phương pháp Kakeibo

Phương pháp Kakeibo Quản lý tài chính cá nhân bằng Excel

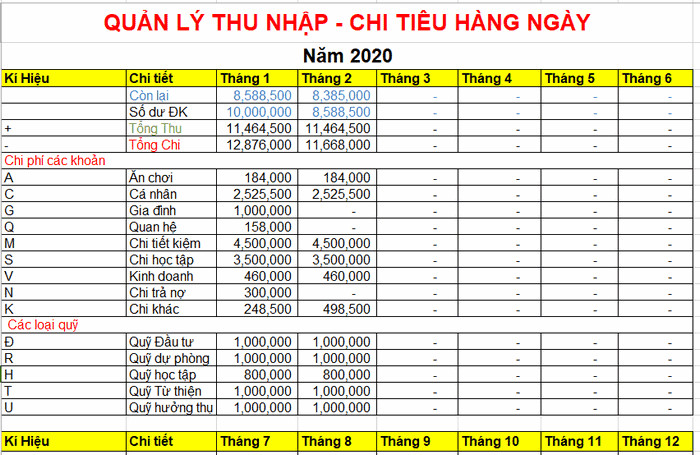

Quản lý tài chính cá nhân bằng Excel App Spendee

App Spendee App Mint

App Mint App Simplifi

App Simplifi App PocketGuard

App PocketGuard App MISA

App MISA App Money Lover

App Money Lover![[CẬP NHẬT] Hướng dẫn kiểm tra điểm tín dụng CIC từ A-Z](https://bannhadatre.com/wp-content/uploads/2025/04/diem-tin-dung-danh-gia-kha-nang-tra-no-cua-khach-hang.jpg)

![[CẬP NHẬT] Hướng dẫn kiểm tra điểm tín dụng CIC từ A-Z](https://bannhadatre.com/wp-content/uploads/2025/04/cic-la-to-chuc-luu-tru-va-xu-ly-thong-tin-tin-dung-cua-viet-nam.jpg) CIC là tổ chức lưu trữ và xử lý thông tin tín dụng của Việt Nam

CIC là tổ chức lưu trữ và xử lý thông tin tín dụng của Việt Nam![[CẬP NHẬT] Hướng dẫn kiểm tra điểm tín dụng CIC từ A-Z](https://bannhadatre.com/wp-content/uploads/2025/04/thong-tin-khoan-vay-se-duoc-cap-nhat-tren-cic.jpg) Thông tin khoản vay sẽ được cập nhật trên CIC

Thông tin khoản vay sẽ được cập nhật trên CIC![[CẬP NHẬT] Hướng dẫn kiểm tra điểm tín dụng CIC từ A-Z](https://bannhadatre.com/wp-content/uploads/2025/04/website-kiem-tra-diem-tin-dung-cua-cic.jpg) Website kiểm tra điểm tín dụng của CIC

Website kiểm tra điểm tín dụng của CIC![[CẬP NHẬT] Hướng dẫn kiểm tra điểm tín dụng CIC từ A-Z](https://bannhadatre.com/wp-content/uploads/2025/04/cac-ung-dung-kiem-tra-diem-tin-dung.jpg) Các ứng dụng kiểm tra điểm tín dụng

Các ứng dụng kiểm tra điểm tín dụng![[CẬP NHẬT] Hướng dẫn kiểm tra điểm tín dụng CIC từ A-Z](https://bannhadatre.com/wp-content/uploads/2025/04/check-diem-tin-dung-tai-quay.jpg) Check điểm tín dụng tại quầy

Check điểm tín dụng tại quầy![[CẬP NHẬT] Hướng dẫn kiểm tra điểm tín dụng CIC từ A-Z](https://bannhadatre.com/wp-content/uploads/2025/04/no-xau-do-tra-no-qua-thoi-han.jpg) Nợ xấu do trả nợ quá thời hạn

Nợ xấu do trả nợ quá thời hạn![[CẬP NHẬT] Hướng dẫn kiểm tra điểm tín dụng CIC từ A-Z](https://bannhadatre.com/wp-content/uploads/2025/04/phia-ngan-hang-hoac-cic-co-the-cung-cap-sai-thong-tin.jpg) Phía ngân hàng hoặc CIC có thể cung cấp sai thông tin

Phía ngân hàng hoặc CIC có thể cung cấp sai thông tin

Cổng trung gian thanh toán trực tiếp

Cổng trung gian thanh toán trực tiếp Cổng hỗ trợ thanh toán trực tuyến

Cổng hỗ trợ thanh toán trực tuyến Cổng thanh toán Momo

Cổng thanh toán Momo Cổng thanh toán Zalo Pay

Cổng thanh toán Zalo Pay Cổng thanh toán JETPAY Payment

Cổng thanh toán JETPAY Payment Cổng thanh toán Viettel Money

Cổng thanh toán Viettel Money Cổng thanh toán Paypal

Cổng thanh toán Paypal Cổng thanh toán 9Pay

Cổng thanh toán 9Pay Cổng thanh toán VNPay QR

Cổng thanh toán VNPay QR Cổng thanh toán GPay

Cổng thanh toán GPay AppotaPay là cổng thanh toán với nhiều tiện ích

AppotaPay là cổng thanh toán với nhiều tiện ích NAPAS là một cổng thanh toán trực tuyến được nhiều người lựa chọn

NAPAS là một cổng thanh toán trực tuyến được nhiều người lựa chọn Cổng thanh toán và lợi ích khi sử dụng

Cổng thanh toán và lợi ích khi sử dụng Lưu ý khi lựa chọn cổng thanh toán

Lưu ý khi lựa chọn cổng thanh toán

Hình ảnh mô tả các lợi ích của vay thế chấp

Hình ảnh mô tả các lợi ích của vay thế chấp Hình ảnh minh họa tài sản thế chấp

Hình ảnh minh họa tài sản thế chấp Hình ảnh minh họa ký hợp đồng vay vốn

Hình ảnh minh họa ký hợp đồng vay vốn Hình ảnh bảng lãi suất các ngân hàng

Hình ảnh bảng lãi suất các ngân hàng Hình ảnh ngân hàng BIDV

Hình ảnh ngân hàng BIDV Hình ảnh minh họa cho kinh nghiệm vay vốn

Hình ảnh minh họa cho kinh nghiệm vay vốn

Ưu điểm của hình thức vay tín chấp hộ kinh doanh

Ưu điểm của hình thức vay tín chấp hộ kinh doanh Chuẩn bị hồ sơ vay tín chấp

Chuẩn bị hồ sơ vay tín chấp Hạn mức vay tín chấp tại ngân hàng NCB

Hạn mức vay tín chấp tại ngân hàng NCB![[MỚI] So sánh vay tín chấp và vay thế chấp đầy đủ nhất](https://bannhadatre.com/wp-content/uploads/2025/04/hinh-anh-minh-hoa-ve-vay-tin-chap.jpg)

![[MỚI] So sánh vay tín chấp và vay thế chấp đầy đủ nhất](https://bannhadatre.com/wp-content/uploads/2025/04/hinh-anh-minh-hoa-ve-vi-du-vay-tin-chap-va-vay-the-chap.jpg) Hình ảnh minh họa về ví dụ vay tín chấp và vay thế chấp

Hình ảnh minh họa về ví dụ vay tín chấp và vay thế chấp![[MỚI] So sánh vay tín chấp và vay thế chấp đầy đủ nhất](https://bannhadatre.com/wp-content/uploads/2025/04/hinh-anh-so-sanh-vay-tin-chap-va-vay-the-chap.jpg) Hình ảnh so sánh vay tín chấp và vay thế chấp

Hình ảnh so sánh vay tín chấp và vay thế chấp