ROA (Return on Assets) là một yếu tố quan trọng trong phân tích tài chính, giúp các nhà đầu tư đánh giá khả năng sinh lời của doanh nghiệp dựa trên các tài sản mà doanh nghiệp sở hữu. Trong bài viết này, chúng ta sẽ cùng tìm hiểu chi tiết về khái niệm ROA, cách tính toán và tầm quan trọng của chỉ số này trong việc ra quyết định đầu tư.

ROA Là Gì?

ROA Là Gì?

ROA Là Gì?

ROA, hay còn gọi là tỷ suất lợi nhuận trên tài sản, là một chỉ số tài chính thể hiện lợi nhuận ròng của doanh nghiệp so với tổng tài sản mà doanh nghiệp sở hữu. Chỉ số này cho thấy khả năng sinh lời của một doanh nghiệp trong việc sử dụng tài sản để tạo ra lợi nhuận.

Chỉ số ROA cực kỳ quan trọng đối với nhà đầu tư, bởi nó giúp họ quyết định có nên đầu tư hoặc duy trì cổ phiếu của một doanh nghiệp không. Các nhà đầu tư sẽ sử dụng ROA để đánh giá hiệu quả hoạt động và tiềm năng sinh lợi của doanh nghiệp mà họ quan tâm.

Cách Tính ROA

Công thức tính ROA

Để tính ROA, bạn có thể sử dụng công thức sau:

[ text{ROA} = left( frac{text{Lợi nhuận ròng}}{text{Tổng tài sản}} right) times 100 ]

Trong đó:

- Lợi nhuận ròng được lấy từ báo cáo kết quả kinh doanh của doanh nghiệp.

- Tổng tài sản là tổng giá trị tài sản mà doanh nghiệp sở hữu tại thời điểm báo cáo.

Ví dụ Tính ROA

Giả sử doanh nghiệp A có lợi nhuận ròng là 10 tỷ đồng và tổng tài sản là 50 tỷ đồng, ROA sẽ được tính như sau:

[ text{ROA} = left( frac{10}{50} right) times 100 = 20% ]

Điều này có nghĩa là doanh nghiệp A mỗi 100 đồng tài sản sẽ tạo ra 20 đồng lợi nhuận.

Ý Nghĩa Của ROA Trong Bất Động Sản

Chỉ số ROA cho nhà đầu tư biết doanh nghiệp đã sử dụng tài sản tốt như thế nào để sinh lời. ROA cao cho thấy doanh nghiệp đang tận dụng hiệu quả tài sản để tạo ra lợi nhuận. Ngược lại, ROA thấp có thể là dấu hiệu của việc quản lý kém hoặc hoạt động kém hiệu quả.

Đối Với Chủ Doanh Nghiệp

Chủ doanh nghiệp có thể dựa vào ROA để đánh giá hiệu quả sử dụng vốn và tài sản của doanh nghiệp. Một ROA cao cho thấy doanh nghiệp hoạt động hiệu quả, trong khi ROA thấp có thể yêu cầu các biện pháp cải cách.

Đối Với Nhân Viên Ngân Hàng Cho Vay

Ngân hàng sử dụng ROA để quyết định liệu có nên cấp vốn cho doanh nghiệp hay không. Một ROA cao thường gợi ý rằng doanh nghiệp có khả năng hoàn trả nợ tốt hơn.

Cách Sử Dụng ROA Trong Quyết Định Đầu Tư

Cách Sử Dụng ROA Trong Quyết Định Đầu Tư

Cách Sử Dụng ROA Trong Quyết Định Đầu Tư

Các nhà đầu tư có thể dùng ROA để so sánh các doanh nghiệp trong ngành với nhau. Một doanh nghiệp có ROA cao hơn so với đối thủ cạnh tranh sẽ có khả năng sinh lời tốt hơn.

1. So Sánh Theo Ngành

Khi so sánh ROA của các doanh nghiệp, cần phải chú ý đến ngành nghề. Các ngành khác nhau có mức ROA bình quân khác nhau. Do đó, việc so sánh ROA giữa các doanh nghiệp trong cùng một lĩnh vực sẽ mang lại kết quả chính xác hơn.

2. Theo Dõi ROA Qua Thời Gian

Việc theo dõi sự biến động của ROA trong một khoảng thời gian giúp nhà đầu tư có cái nhìn rõ ràng hơn về hiệu suất tài chính của doanh nghiệp. Một ROA liên tục tăng lên có thể là tín hiệu tốt cho việc đầu tư.

ROA Bao Nhiêu Là Tốt?

Theo các tiêu chuẩn chung, một ROA trên 7,5% được coi là tốt. Tuy nhiên, con số này có thể thay đổi tùy thuộc vào ngành nghề và các yếu tố khác. Nên xem xét ROA qua các năm để có cái nhìn toàn diện và chính xác hơn.

Ưu Điểm và Nhược Điểm Của ROA

Khi sử dụng ROA, các nhà đầu tư và doanh nghiệp nên lưu ý đến ưu điểm và nhược điểm của chỉ số này.

Ưu Điểm

- Dễ Tính Toán: ROA là một chỉ số không phức tạp và dễ tính toán, dễ hiểu cho cả những người không có kiến thức tài chính sâu.

- Đánh Giá Hiệu Quả: ROA giúp đánh giá hiệu quả hoạt động của một doanh nghiệp, từ đó đưa ra quyết định đầu tư đúng đắn.

Nhược Điểm

- Không Toàn Diện: ROA chỉ phản ánh một phần của thực trạng tài chính và không thể hiện đầy đủ bức tranh tài chính của doanh nghiệp.

- Chỉ Số Biến Động: Lợi nhuận có thể biến động theo thời gian, dẫn đến biến đổi ROA trong từng giai đoạn.

Mối Quan Hệ Giữa ROA và ROE

ROA thường được phân tích cùng với ROE (Return on Equity). ROE đo lường lợi nhuận ròng của doanh nghiệp so với vốn chủ sở hữu. Cả hai chỉ số này đều mang lại cái nhìn rõ ràng về hiệu quả tài chính của doanh nghiệp, tuy nhiên chúng phản ánh các khía cạnh khác nhau.

- Dùng ROE Để Đánh Giá: ROE xem xét khả năng sinh lợi của vốn chủ sở hữu, còn ROA tỉnh táo sử dụng tài sản.

- ROA Cao Khó Đảm Bảo ROE Cao: Một doanh nghiệp có ROA cao không đồng nghĩa với việc ROE cũng sẽ cao, đặc biệt nếu doanh nghiệp đang có mức nợ lớn.

Kết Luận

ROA là một chỉ số tài chính quan trọng, cung cấp cái nhìn sâu sắc về khả năng sinh lời của một doanh nghiệp dựa trên tài sản mà họ nắm giữ. Để có quyết định đầu tư chính xác, nhà đầu tư nên kết hợp ROA với các chỉ số khác để có cái nhìn tổng quát hơn về tình hình tài chính của doanh nghiệp.

Nếu bạn muốn tìm hiểu thêm các khía cạnh liên quan đến đầu tư và các chỉ số tài chính khác, hãy truy cập aerariumfi.com để cập nhật thông tin mới nhất.

Mục tiêu của bơm tiền

Mục tiêu của bơm tiền Công cụ bơm tiền

Công cụ bơm tiền Bơm tiền có vai trò gì với nền kinh tế Việt Nam?

Bơm tiền có vai trò gì với nền kinh tế Việt Nam?

Danh sách các ngân hàng được cấp phép gửi vàng

Danh sách các ngân hàng được cấp phép gửi vàng Chi phí gửi vàng tại ngân hàng hiện nay

Chi phí gửi vàng tại ngân hàng hiện nay Quy định về dịch vụ gửi vàng

Quy định về dịch vụ gửi vàng

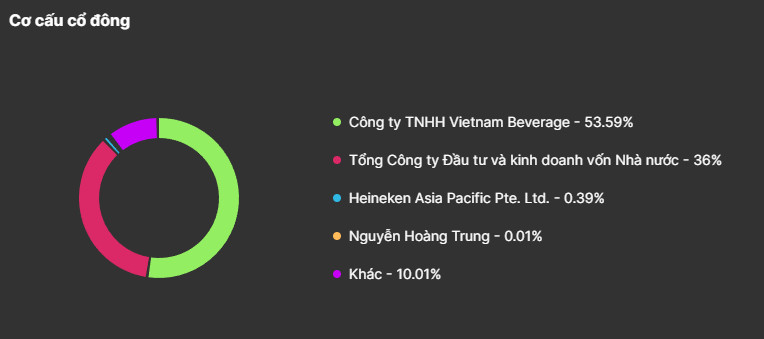

Cơ cấu cổ đông

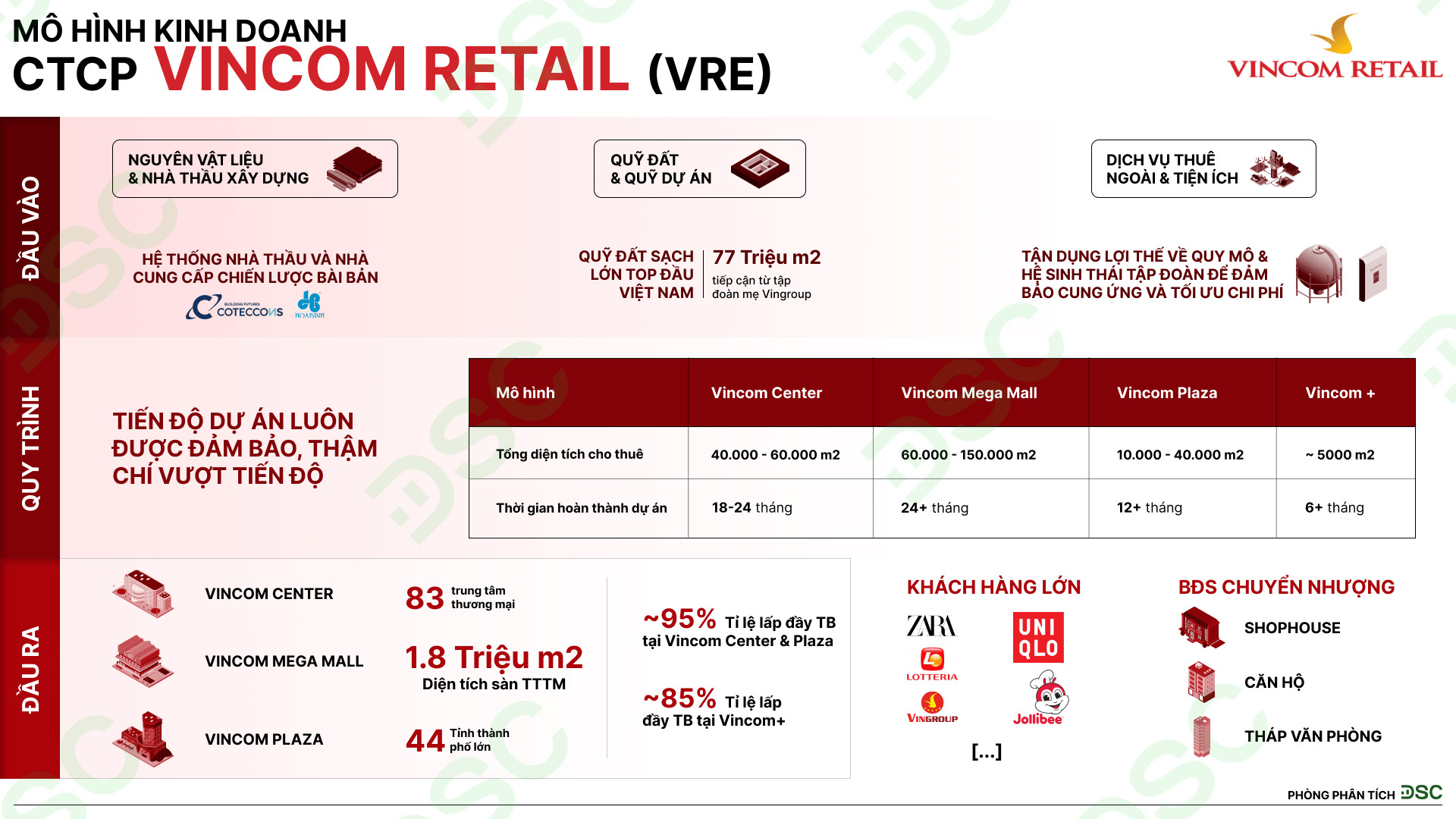

Cơ cấu cổ đông Mô hình kinh doanh VRE

Mô hình kinh doanh VRE Định giá cổ phiếu VRE

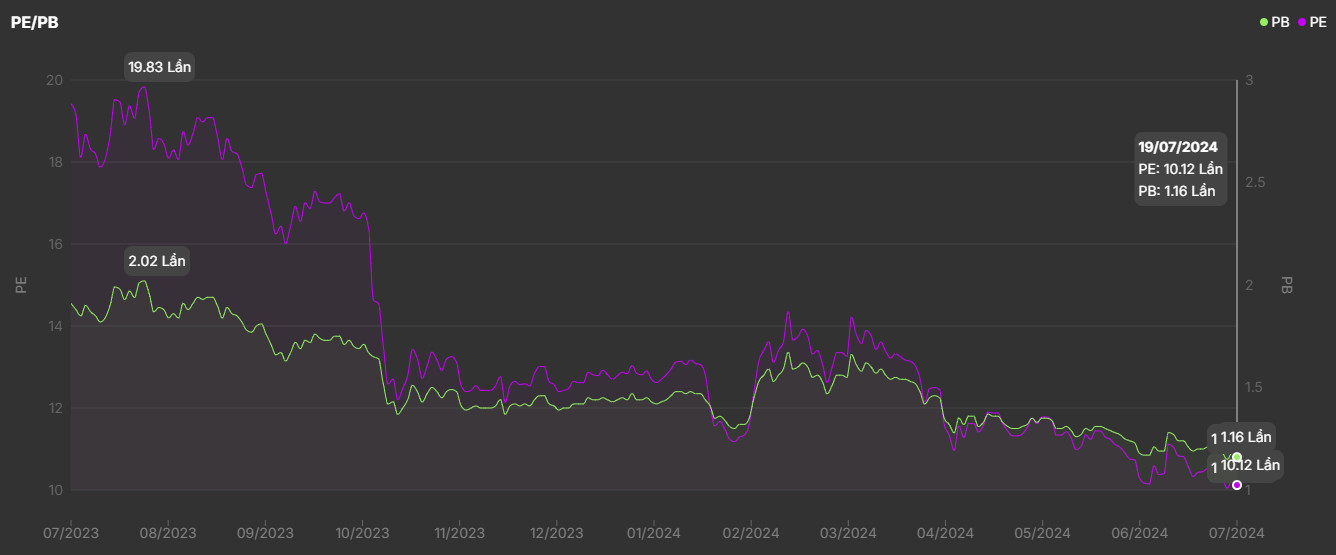

Định giá cổ phiếu VRE Phân tích kỹ thuật VRE

Phân tích kỹ thuật VRE Kết quả doanh thu

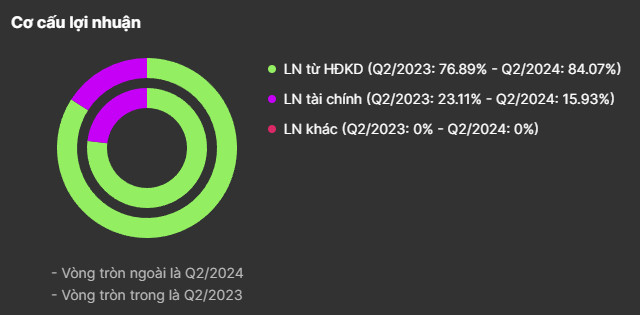

Kết quả doanh thu Cơ cấu lợi nhuận

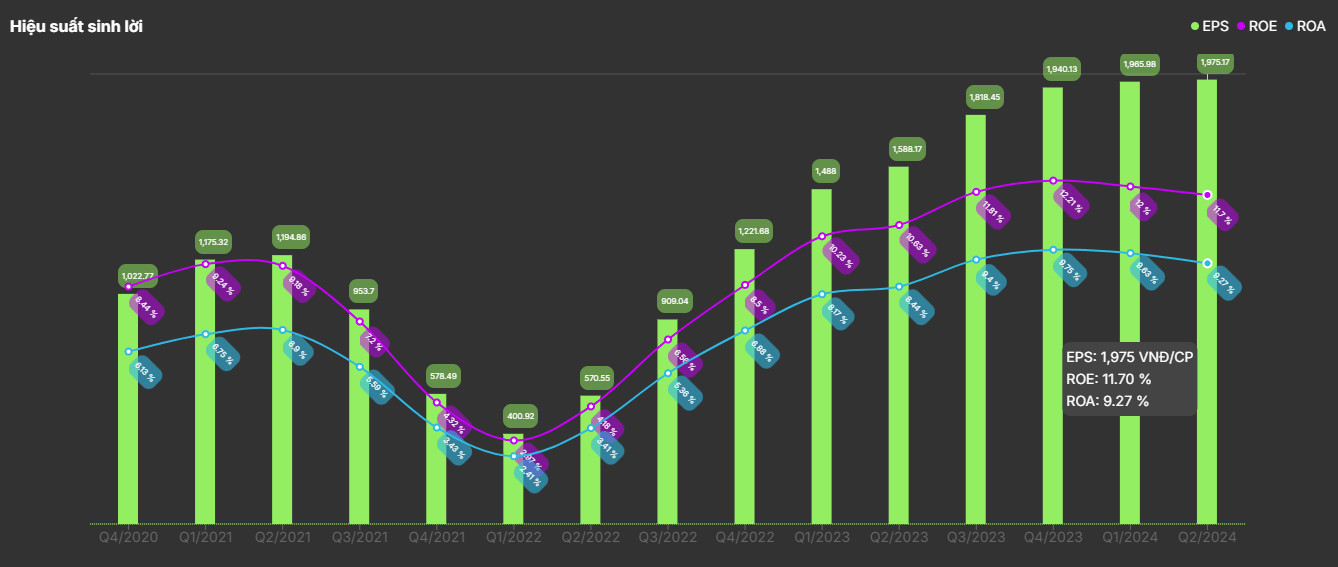

Cơ cấu lợi nhuận Hiệu quả sinh lợi VRE

Hiệu quả sinh lợi VRE

Mối quan hệ tài chính

Mối quan hệ tài chính

Các hình thức gửi tiết kiệm có kỳ hạn

Các hình thức gửi tiết kiệm có kỳ hạn Lợi ích khi gửi tiết kiệm có kỳ hạn

Lợi ích khi gửi tiết kiệm có kỳ hạn Những lưu ý khi áp dụng tiền gửi có kỳ hạn

Những lưu ý khi áp dụng tiền gửi có kỳ hạn

Đánh giá P/B cổ phiếu VPB

Đánh giá P/B cổ phiếu VPB

Ưu điểm và hạn chế khi mua chứng khoán quyền?

Ưu điểm và hạn chế khi mua chứng khoán quyền? Hướng dẫn đầu tư chứng khoán quyền an toàn cho người mới

Hướng dẫn đầu tư chứng khoán quyền an toàn cho người mới Kinh nghiệm mua chứng khoán quyền cho nhà đầu tư mới

Kinh nghiệm mua chứng khoán quyền cho nhà đầu tư mới

no-dai-han Chi tiết về các khoản nợ dài hạn

no-dai-han Chi tiết về các khoản nợ dài hạn