Trong lĩnh vực kinh doanh, cấn trừ công nợ là một vấn đề quan trọng nhưng không phải ai cũng hiểu rõ. Vậy thực chất cấn trừ công nợ là gì? Quy trình thực hiện và các lưu ý quan trọng khi thực hiện phương pháp này ra sao? Hãy cùng khám phá để nâng cao hiệu quả quản lý tài chính trong doanh nghiệp của bạn.

Cấn trừ công nợ là gì?

Cấn trừ công nợ, hay còn được biết đến với thuật ngữ tiếng Anh là “Clearing Debts”, là quy trình thực hiện bù trừ tài chính giữa các bên có giao dịch với nhau, trong đó một bên vừa là người mua vừa là người bán. Điều này đồng nghĩa với việc hai bên có trách nhiệm đồng thời thu nợ và trả nợ.

Quá trình cấn trừ công nợ thường bắt đầu bằng việc các bên phải lập một biên bản cấn trừ, trong đó ghi nhận chi tiết các khoản nợ và tình hình thanh toán. Điều này giúp đảm bảo tính minh bạch và chính xác trong giao dịch.

Cấn trừ công nợ là gì?

Cấn trừ công nợ là gì?

Hằng tháng, các bên sẽ tạo lập biên bản đối chiếu công nợ để kiểm tra lại thông tin, bao gồm số dư đầu kỳ và các phát sinh trong tháng. Nếu xuất hiện sai sót, kế toán cần đối chiếu lại để xác định nguyên nhân và đưa ra phương án giải quyết.

Các giấy tờ cần có khi cấn trừ công nợ

Khi thực hiện cấn trừ công nợ, việc chuẩn bị giấy tờ là rất quan trọng. Dưới đây là các tài liệu cần thiết:

- Hợp đồng mua bán, biên lai giao dịch hàng hóa hoặc dịch vụ.

- Các biên bản và chứng từ liên quan đến giao hàng, xuất kho.

- Hóa đơn giá trị gia tăng (VAT) liên quan đến giao dịch.

- Các chứng từ đối chiếu công nợ giữa hai bên.

- Biên bản cấn trừ công nợ đã được xác nhận bởi cả hai bên tham gia.

- Chứng từ thanh toán (bảng chi, bảng thu, giấy báo nợ) nếu có tồn đọng nhỏ hơn 20 triệu đồng.

Hồ sơ, giấy tờ để cấn trừ công nợ là gì?

Hồ sơ, giấy tờ để cấn trừ công nợ là gì?

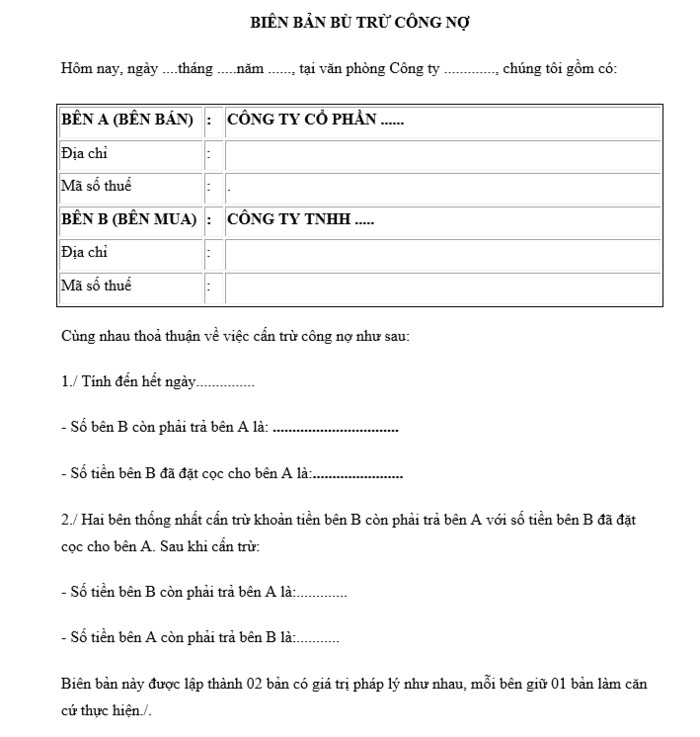

Mẫu biên bản cấn trừ công nợ

Một biên bản cấn trừ công nợ cần nội dung cơ bản sau:

- Tên biên bản: Biên bản cấn trừ công nợ.

- Thông tin cụ thể về thời gian lập biên bản.

- Thông tin cá nhân của các bên, bao gồm họ tên, địa chỉ, số điện thoại, email, và người đại diện.

- Nội dung chi tiết về công nợ, như bên nào vay nợ, số tiền vay, cách thức cấn trừ và số dư sau khi cấn trừ.

- Chữ ký và đóng dấu xác nhận của cả hai bên.

Mẫu biên bản cấn trừ công nợ

Mẫu biên bản cấn trừ công nợ

Quy trình hạch toán cấn trừ công nợ

Khi doanh nghiệp bán hàng hóa

Khi doanh nghiệp thực hiện một giao dịch bán hàng, cần ghi nhận bút toán để phản ánh doanh thu và tăng thêm công nợ từ khách hàng:

- Doanh thu: Ghi nhận doanh thu từ giao dịch bằng cách tạo một bút toán:

- Nợ TK 131

- Có TK 511

- Có TK 3331

- Giá vốn hàng bán:

- Nợ TK 632

- Có TK 155, 156

Khi doanh nghiệp mua hàng hóa

Khi thực hiện giao dịch mua hàng từ nhà cung cấp, kế toán cũng cần ghi nhận các tài khoản tương ứng:

- Nợ TK 152, 153, 156…

- Nợ TK 133

- Có TK 331

Cấn trừ công nợ

Sau khi ghi nhận công nợ từ các giao dịch, doanh nghiệp sẽ thực hiện cấn trừ nếu khoản phải thu và phải trả giữa hai bên tương ứng nhau:

- Nợ TK 331

- Có TK 131

Xử lý phần chênh lệch

Nếu vẫn còn chênh lệch sau khi cấn trừ, cần ghi nhận việc thanh toán:

- Nếu doanh nghiệp còn nợ phải thanh toán cho khách hàng:

- Nợ TK 331

- Có TK 111, 112

- Nếu khách hàng nợ doanh nghiệp:

- Nợ TK 111, 112

- Có TK 131

Cách hạch toán cấn trừ công nợ là gì?

Cách hạch toán cấn trừ công nợ là gì?

Thủ tục thanh toán bù trừ công nợ

Khi một đối tượng đóng vai trò cả là khách hàng lẫn nhà cung cấp, bộ phận kế toán cần thực hiện các bước sau để xử lý công nợ:

- Xác định hồ sơ nợ: Đầu tiên, kế toán cần xác định các loại hóa đơn nợ và phải của đối tượng này.

- Quyết toán công nợ: Thực hiện việc đối chiếu, quyết toán giữa nợ phải thu và phải trả.

- Cập nhật công việc vào sổ theo dõi: Cập nhật các thông tin liên quan vào sổ theo dõi riêng cho đối tượng này.

Khi có sai sót hoặc không rõ, kế toán cần xác định nguyên nhân sai sót và yêu cầu xác nhận từ bên gây ra lỗi.

Thủ tục cấn trừ công nợ là gì?

Thủ tục cấn trừ công nợ là gì?

Những quy định về cấn trừ công nợ cần biết

Quy định về thuế giá trị gia tăng (GTGT)

Theo Khoản 10 Điều 1 Thông tư 26/2015/TT-BTC, các trường hợp không dùng tiền mặt được khấu trừ thuế GTGT cần có biên bản đối chiếu số liệu và sự xác nhận giữa hai bên.

Quy định về thuế thu nhập doanh nghiệp (TNDN)

Theo Khoản 2 Điều 6 Thông tư 119/2014/TT-BTC, doanh nghiệp được trừ mọi khoản chi nếu đáp ứng điều kiện nhất định về hóa đơn, chứng từ hợp pháp.

Quy định về thuế GTGT khi cấn trừ công nợ là gì?

Quy định về thuế GTGT khi cấn trừ công nợ là gì?

Một số lưu ý khi thực hiện cấn trừ công nợ

Lưu ý khi đối chiếu công nợ

- Xác định rõ các bên liên quan để tránh sai sót.

- Kiểm tra số liệu chính xác để không làm mất cân bằng công nợ.

- Kiểm tra tài liệu hợp lệ để đảm bảo tính chính xác.

- Xử lý sự chênh lệch một cách cẩn thận.

Lưu ý khi đối chiếu cấn trừ công nợ là gì?

Lưu ý khi đối chiếu cấn trừ công nợ là gì?

Lưu ý khi cấn trừ công nợ

- Sự đồng thuận giữa các bên trong việc điều chỉnh nợ.

- Giải quyết chênh lệch một cách minh bạch.

- Thực hiện đúng quy trình và tuân thủ các quy định pháp luật.

- Ghi nhận các điều chỉnh để duy trì báo cáo tài chính chính xác.

Một số lưu ý cần biết khi cấn trừ công nợ là gì?

Một số lưu ý cần biết khi cấn trừ công nợ là gì?

Trên đây là toàn bộ thông tin cần biết về cấn trừ công nợ mà doanh nghiệp cần nắm rõ. Quy trình này không chỉ giúp doanh nghiệp quản lý tài chính hiệu quả mà còn đảm bảo quyền lợi của cả hai bên trong mọi giao dịch. Để tìm hiểu thêm chi tiết về các vấn đề liên quan đến tài chính và kinh doanh, hãy truy cập vào website phaplykhoinghiep.vn.

Để lại một bình luận