Trong hoạt động kinh doanh hiện đại, công nợ đã trở thành một khái niệm không thể thiếu trong quy trình quản lý tài chính của doanh nghiệp. Báo cáo công nợ không chỉ cung cấp cái nhìn tổng thể về tình hình tài chính mà còn là công cụ hữu hiệu giúp các doanh nghiệp duy trì dòng tiền ổn định và quản lý rủi ro nợ xấu. Trong bài viết này, chúng ta sẽ khám phá chi tiết về báo cáo công nợ, cách làm báo cáo này cũng như các mẫu báo cáo phổ biến hiện nay.

bao-cao-cong-no

bao-cao-cong-no

Báo cáo công nợ là gì?

Báo cáo công nợ là một tài liệu tài chính tổng hợp, cung cấp thông tin chi tiết về tất cả các khoản nợ mà doanh nghiệp phải thu từ khách hàng hoặc đối tác (công nợ phải thu) và các khoản nợ mà doanh nghiệp phải thanh toán cho các nhà cung cấp (công nợ phải trả). Việc lập báo cáo công nợ thường được thực hiện hàng tháng hoặc hàng quý nhằm theo dõi tình hình tài chính và phục vụ cho các yêu cầu từ nhà đầu tư, ngân hàng và cơ quan quản lý.

Báo cáo công nợ không chỉ giúp doanh nghiệp có cái nhìn rõ ràng về tình hình tài chính mà còn hỗ trợ việc kiểm soát và quản lý rủi ro, từ đó tối ưu hóa quá trình thanh toán và thu hồi công nợ.

bao-cao-cong-no-la-gi

bao-cao-cong-no-la-gi

Cách làm báo cáo công nợ

Để thực hiện một bản báo cáo công nợ hiệu quả, bạn cần nắm rõ các thông tin cơ bản và tuân thủ quy trình làm báo cáo một cách chặt chẽ. Công nợ trong doanh nghiệp thường được phân thành hai loại: công nợ phải thu và công nợ phải trả, và mỗi loại yêu cầu ghi chép và báo cáo theo cách riêng.

Thông tin cần có trong báo cáo công nợ

- Thời gian báo cáo: Cần xác định rõ khoảng thời gian tổng hợp công nợ, bao gồm ngày bắt đầu và ngày kết thúc.

- Tài khoản định khoản: Sử dụng tài khoản 131 cho công nợ phải thu và tài khoản 331 cho công nợ phải trả.

- Thông tin đối tác: Bao gồm mã số và tên của khách hàng hoặc nhà cung cấp.

- Số dư đầu kỳ: Lấy ra từ số dư nợ đầu kỳ trong sổ chi tiết.

- Phát sinh trong kỳ: Thể hiện số tiền phát sinh (nợ phát sinh và có phát sinh).

- Số dư cuối kỳ: Tổng hợp số dư còn lại sau phát sinh trong kỳ.

- Tổng công nợ: Tổng hợp công nợ phải thu và phải trả để xác định doanh nghiệp còn cần phải thu hay phải trả bao nhiêu.

cach-lam-bao-cao-cong-no

cach-lam-bao-cao-cong-no

Các mẫu báo cáo công nợ phổ biến trong doanh nghiệp

Hiện nay, mẫu báo cáo công nợ thường bao gồm hai loại chính là công nợ phải thu và công nợ phải trả.

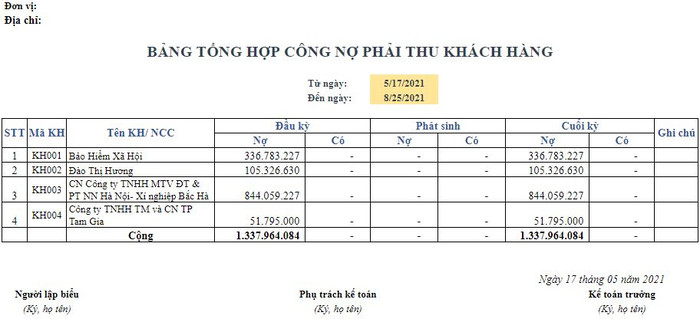

Mẫu báo cáo công nợ phải thu

Mẫu báo cáo này được ban hành theo Quyết định số 07/2003/QĐ-BTC ngày 17 tháng 01 năm 2003 của Bộ Tài Chính.

mau-bao-cao-cong-no-phai-thu

mau-bao-cao-cong-no-phai-thu

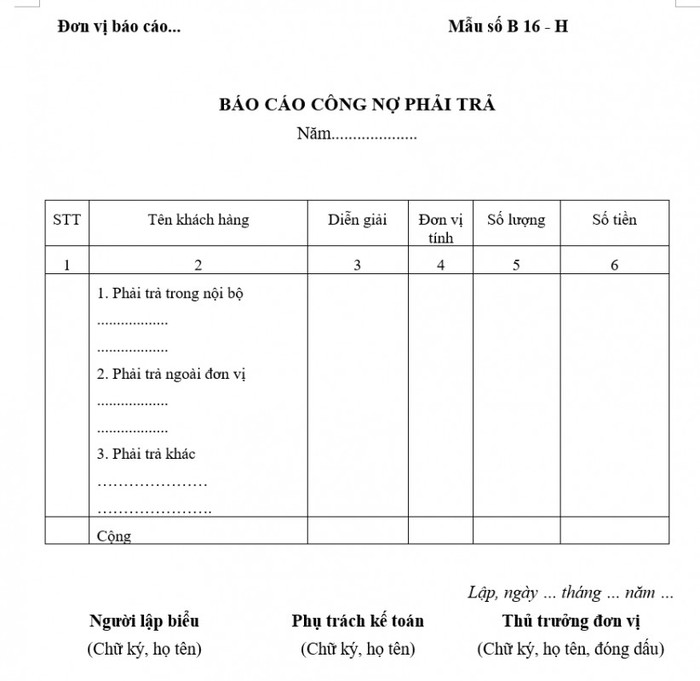

Mẫu báo cáo công nợ phải trả

Mẫu báo cáo công nợ phải trả cũng được ban hành theo Quyết định số 07/2003/QĐ-BTC ngày 17 tháng 01 năm 2003.

mau-bao-cao-cong-no-phai-tra

mau-bao-cao-cong-no-phai-tra

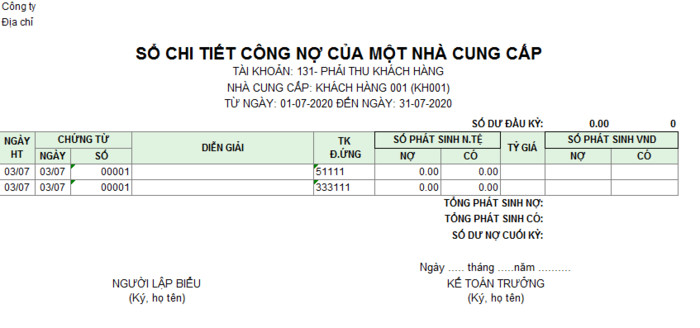

Mẫu sổ chi tiết công nợ của nhà cung cấp và khách hàng

- Mẫu sổ chi tiết công nợ nhà cung cấp:

bao-ca-cong-no-nha-cung-cap

bao-ca-cong-no-nha-cung-cap

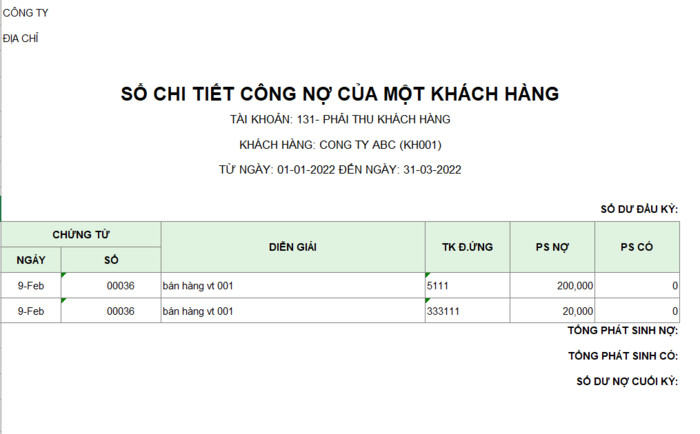

- Mẫu sổ chi tiết công nợ khách hàng:

bao-cao-cong-no-khach-hang

bao-cao-cong-no-khach-hang

Quy trình kế toán công nợ phải thu – phải trả

Quy trình kế toán công nợ phải thu

Các khoản nợ phải thu là số tiền mà doanh nghiệp chưa thu được từ khách hàng. Kế toán công nợ phải thu cần thực hiện:

- Ghi nhận chi tiết các khoản nợ trong sổ sách.

- Theo dõi quá trình thu hồi nợ để tránh tình trạng nợ xấu.

- Xác minh các khoản công nợ khó đòi.

quy-trinh-ke-toan-cong-no-phai-thu

quy-trinh-ke-toan-cong-no-phai-thu

Quy trình kế toán công nợ phải trả

Công nợ phải trả là số tiền mà công ty nợ cho các nhà cung cấp. Các công việc của kế toán công nợ phải trả bao gồm:

- Theo dõi tình trạng các khoản nợ phải trả.

- Hạch toán chính xác các khoản nợ.

- Ghi chép chi tiết mọi thông tin liên quan đến nợ phải trả.

quy-trinh-ke-toan-cong-no-phai-tra

quy-trinh-ke-toan-cong-no-phai-tra

Cách quản lý công nợ hiệu quả

1. Xác định khách hàng, nhà cung cấp uy tín

Việc làm việc với các đối tác có uy tín giúp giảm thiểu rủi ro nợ xấu và xây dựng mối quan hệ lâu dài.

2. Thỏa thuận điều khoản thanh toán rõ ràng

Trước mỗi giao dịch, cần xác định và thỏa thuận các điều khoản thanh toán một cách rõ ràng để tránh hiểu lầm.

3. Tạo hóa đơn chính xác và kịp thời

Sử dụng hệ thống theo dõi công nợ để cập nhật hóa đơn và các thông tin liên quan đến công nợ, từ đó giúp tối ưu hóa quy trình quản lý.

luu-y-bao-cao-cong-no-hieu-qua

luu-y-bao-cao-cong-no-hieu-qua

4. Theo dõi công nợ định kỳ

Thực hiện kiểm soát định kỳ để phát hiện sớm các khoản nợ có vấn đề, từ đó xử lý kịp thời.

5. Ứng dụng công nghệ

Sử dụng phần mềm quản lý công nợ để tự động hóa quá trình và giảm thiểu rủi ro. bePOS là một trong những phần mềm được ưa chuộng, giúp doanh nghiệp theo dõi tình hình công nợ hiệu quả.

phan-mem-quan-ly-cong-no-bepos

phan-mem-quan-ly-cong-no-bepos

Tóm lại, việc hiểu rõ và thực hiện đúng báo cáo công nợ là một yếu tố quan trọng trong quản trị tài chính doanh nghiệp. Hy vọng rằng bài viết này sẽ hữu ích cho bạn trong việc tối ưu hóa hoạt động quản trị công nợ của doanh nghiệp. Hãy ghé thăm phaplykhoinghiep.vn để tìm hiểu thêm về các kiến thức khởi nghiệp và quản lý tài chính hiệu quả.

Để lại một bình luận