Cùng với sự phát triển của nền kinh tế, thị trường bất động sản (BĐS) Việt Nam đã trải qua nhiều giai đoạn khác nhau, phản ánh các điều kiện kinh tế trong từng thời điểm lịch sử. Bài viết này sẽ phân tích rõ ràng các chu kỳ BĐS của Việt Nam từ năm 1993 cho đến nay, giúp các nhà đầu tư có cái nhìn tổng quan và chi tiết về diễn biến của thị trường này.

Các Chu Kỳ Bất Động Sản Việt Nam

Chu Kỳ Thứ Nhất (1993 – 1999)

Giai đoạn đầu của chu kỳ này bắt đầu từ khi Luật Đất đai năm 1993 có hiệu lực, mở đường cho sự phát triển nghiêm túc của thị trường BĐS. Từ 1993 đến 1995, thị trường BĐS tăng trưởng mạnh mẽ nhờ vào sự hội nhập và mở cửa nền kinh tế, với GDP tăng trưởng ấn tượng, đạt trên 9% vào năm 1995 và 1996.

Tuy nhiên, từ năm 1997 đến 1999, thị trường đã chịu nhiều tác động tiêu cực do khủng hoảng tài chính ở khu vực Châu Á. Dù Việt Nam giữ được sự ổn định hơn nhờ độ mở cửa kinh tế chưa cao, nhưng mức tăng GDP đã giảm xuống chỉ còn 5.8% vào năm 1999, dẫn đến sự chững lại và suy thoái của thị trường BĐS.

Chu Kỳ Thứ Hai (2000 – 2006)

Bước sang thế kỷ 21, Việt Nam tiếp tục hạn chế chính sách hội nhập kinh tế. Sự kiện ký kết Hiệp định Thương mại Việt-Mỹ năm 2001 tạo động lực cho nền kinh tế với GDP tăng từ 6-7% mỗi năm, thúc đẩy sự phát triển sôi nổi của thị trường BĐS trong giai đoạn 2001-2002.

Tuy nhiên, từ năm 2003 đến 2006, thị trường đã chứng kiến sự giảm sút đáng kể. Tỷ lệ giao dịch giảm đến 78% vào năm 2005, cho thấy sự bão hòa sau giai đoạn phát triển nóng và quá trình điều chỉnh của thị trường.

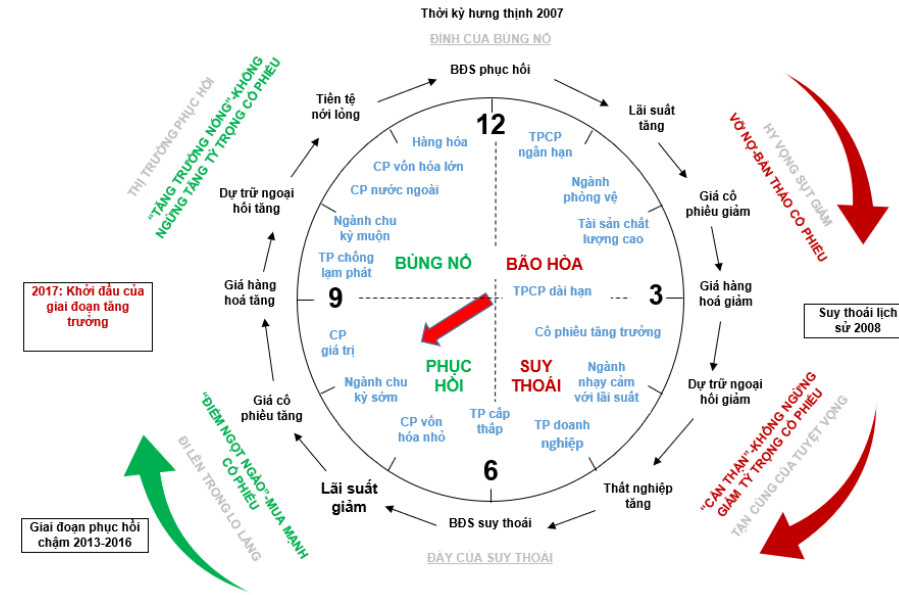

Chu Kỳ Thứ Ba (2007 – 2013)

Chu kỳ suy thoái Bất Động Sản Việt Nam

Chu kỳ suy thoái Bất Động Sản Việt Nam

Năm 2007 là giai đoạn thị trường BĐS hồi phục sâu sắc, đặc biệt sau khi Việt Nam gia nhập WTO vào năm 2006. Thời kỳ này chứng kiến sự bùng nổ về giá đất, với tỷ lệ tăng cao đến mức vượt khả năng chi trả của người dân, nhưng cũng kéo theo nhiều hệ lụy, như lạm phát lên đến 22% vào năm 2008.

Tuy nhiên, giai đoạn 2009 đến 2013 lại đánh dấu sự suy thoái mới, phản ánh ảnh hưởng từ khủng hoảng kinh tế toàn cầu. Nhiều doanh nghiệp BĐS phụ thuộc vào tín dụng phải chịu đựng tình trạng nợ xấu gia tăng, và thị trường trở nên ảm đạm hầu như trong suốt ba năm.

Chu Kỳ Thứ Tư (2014 – Hiện Nay)

Từ năm 2014, chính phủ Việt Nam đã triển khai các gói kích thích nhằm cải thiện trạng thái của thị trường BĐS. Các chính sách như gói tín dụng 30 nghìn tỷ đồng cho nhà ở xã hội và cho phép người nước ngoài sở hữu BĐS đã thúc đẩy sự phục hồi mạnh mẽ cho thị trường từ 2014 đến 2017.

Tuy nhiên, năm 2018 đã phải đối mặt với nhiều thử thách. Chính phủ siết chặt quy chuẩn pháp lý và ngân hàng nhà nước bắt đầu thực hiện chính sách thắt chặt tín dụng. Thêm vào đó, cuộc chiến thương mại Mỹ – Trung và tác động của đại dịch COVID-19 đã ảnh hưởng không nhỏ đến thị trường BĐS trong giai đoạn này.

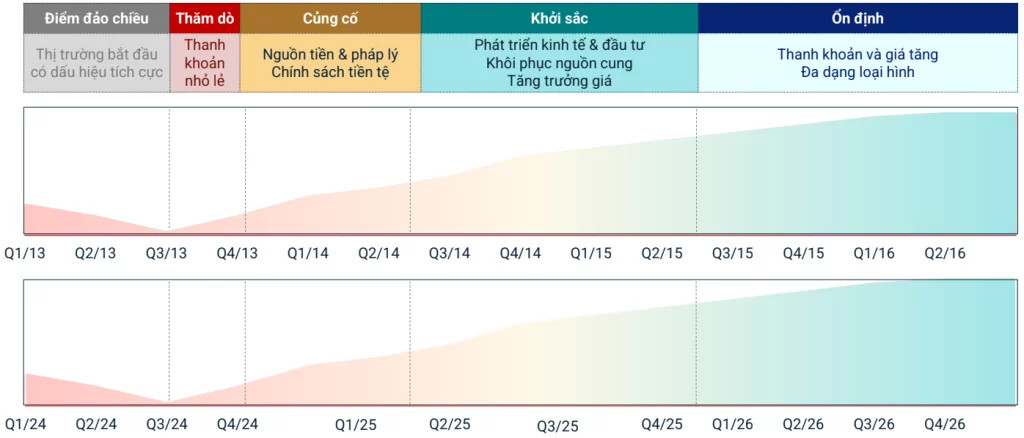

Năm 2024: Một Thời Cơ Mới Cho Đầu Tư Bất Động Sản

Chu Kỳ Biểu Đồ Bất Động Sản Việt Nam

Chu Kỳ Biểu Đồ Bất Động Sản Việt Nam

Theo nhận định từ Hội Môi giới bất động sản Việt Nam (VARS), thị trường BĐS Việt Nam đang có dấu hiệu phục hồi và hứa hẹn phát triển trong năm 2024. Các chu kỳ chính được dự đoán là: Thăm dò – Củng cố – Khởi sắc – Ổn định. Tất cả dự báo đều cho thấy một tương lai tươi sáng cho ngành BĐS.

Tăng Trưởng Hấp Thụ Bất Động Sản

Theo số liệu mới nhất, tỷ lệ hấp thụ bất động sản liên tục tăng trong các quý đầu năm 2023, với tổng giao dịch ước đạt 18.600 sản phẩm, ngang bằng với năm 2022. Điều này phản ánh ổn định trong nhu cầu bất động sản, mặc dù vẫn phải đối mặt với nhiều thách thức từ nền kinh tế vĩ mô.

Triển Vọng Năm 2024

Chủ tịch VARS, TS. Nguyễn Văn Đính, khẳng định năm 2024 có thể sẽ mở ra một chu kỳ mới cho thị trường BĐS. Ông cho rằng dù còn nhiều thách thức nhưng thị trường vẫn tạo ra nhiều cơ hội cho các nhà đầu tư nếu biết nắm bắt.

Động Lực Thúc Đẩy Thị Trường

Theo dự báo từ ông Phạm Vũ Thăng Long, tăng trưởng kinh tế năm 2024 hứa hẹn sẽ tốt hơn với sự cải thiện trong hoạt động xuất nhập khẩu. Điều này tạo điều kiện thuận lợi cho người mua nhà cũng như các nhà đầu tư tiếp cận vốn tín dụng với chi phí thấp nhờ vào mặt bằng lãi suất hiện tại vẫn ở mức hợp lý.

Lãi Suất và Ảnh Hưởng Từ Quốc Tế

Việc Ngân hàng Nhà nước Việt Nam giảm lãi suất trong năm 2023, cùng với dự đoán các ngân hàng lớn trên toàn cầu sẽ tiếp tục xu hướng này trong năm 2024, sẽ giúp giảm áp lực lên thị trường BĐS tại Việt Nam.

Nhận Định Từ CBRE Việt Nam

Bà Dương Thùy Dung, Giám đốc điều hành CBRE Việt Nam, cũng bày tỏ sự lạc quan về sự cải thiện của thị trường BĐS trong năm 2024. Bà nhấn mạnh rằng những thay đổi về chính sách pháp lý hiện tại đang góp phần tích cực vào việc nâng cao niềm tin thị trường.

Kết Luận

Thị trường BĐS Việt Nam đã trải qua bốn chu kỳ lớn, mỗi chu kỳ đều thể hiện sự thay đổi sâu sắc trong điều kiện kinh tế. Từ những năm đầu phát triển mạnh mẽ đến thời kỳ suy thoái, thị trường đã khẳng định được tính linh hoạt và khả năng thích ứng của mình.

Dù đang ở giai đoạn khó khăn, nhưng với các biện pháp hỗ trợ từ chính phủ và sự linh hoạt của thị trường, triển vọng cho sự phục hồi và tăng trưởng trong những năm tới có thể trở thành hiện thực. Hãy theo dõi những thông tin mới nhất tại duanvinhomes-bason.com.

ZR1 The Zurich với thiết kế hiện đại và sang trọngZR1 The Zurich với thiết kế hiện đại và sang trọng

ZR1 The Zurich với thiết kế hiện đại và sang trọngZR1 The Zurich với thiết kế hiện đại và sang trọng

Phòng tắm hiện đại với thiết kế tinh tế

Phòng tắm hiện đại với thiết kế tinh tế Thiết kế nội thất với ánh sáng tự nhiên

Thiết kế nội thất với ánh sáng tự nhiên Phòng khách hiện đại với tông màu trung tính

Phòng khách hiện đại với tông màu trung tính Nâng cấp sàn nhà tạo cảm giác sang trọng

Nâng cấp sàn nhà tạo cảm giác sang trọng Ban công hấp dẫn với không gian thư giãn

Ban công hấp dẫn với không gian thư giãn Không gian sống có cây xanh tạo cảm giác mát mẻ

Không gian sống có cây xanh tạo cảm giác mát mẻ

Nội thất cổ điểnPhong cách này thường sử dụng màu sắc quý phái và hoa văn phức tạp, không chỉ mang đến cảm giác ấm áp mà còn tạo ra không gian chứa đựng vẻ đẹp cổ kính và lịch lãm.

Nội thất cổ điểnPhong cách này thường sử dụng màu sắc quý phái và hoa văn phức tạp, không chỉ mang đến cảm giác ấm áp mà còn tạo ra không gian chứa đựng vẻ đẹp cổ kính và lịch lãm. Nội thất hoài cổPhong cách này thường ưu tiên sử dụng gam màu nhẹ nhàng như trắng, kem và xanh nhạt, tạo không gian ấm áp và thư giãn.

Nội thất hoài cổPhong cách này thường ưu tiên sử dụng gam màu nhẹ nhàng như trắng, kem và xanh nhạt, tạo không gian ấm áp và thư giãn. Nội thất tối giảnMón đồ nội thất của phong cách này thường có thiết kế đơn giản nhưng tinh tế, sử dụng tông màu đơn sắc, giúp không gian sống trở nên rộng rãi và thoáng đãng hơn.

Nội thất tối giảnMón đồ nội thất của phong cách này thường có thiết kế đơn giản nhưng tinh tế, sử dụng tông màu đơn sắc, giúp không gian sống trở nên rộng rãi và thoáng đãng hơn. Nội thất Đông DươngNội thất thường sử dụng các vật liệu tự nhiên như gỗ, tre và mây, thể hiện sự giản dị và gần gũi với thiên nhiên.

Nội thất Đông DươngNội thất thường sử dụng các vật liệu tự nhiên như gỗ, tre và mây, thể hiện sự giản dị và gần gũi với thiên nhiên. Nội thất Bắc ÂuBên cạnh đó, các thiết kế thường sử dụng vải thô và thảm thổ cẩm, mang đến vẻ đẹp mộc mạc nhưng lại đầy tính nghệ thuật.

Nội thất Bắc ÂuBên cạnh đó, các thiết kế thường sử dụng vải thô và thảm thổ cẩm, mang đến vẻ đẹp mộc mạc nhưng lại đầy tính nghệ thuật. Nội thất Địa Trung HảiGam màu từ xanh lam của biển cho đến vàng nhạt của nắng, đều hòa quyện tạo ra một không gian sống dễ chịu và gần gũi với thiên nhiên.

Nội thất Địa Trung HảiGam màu từ xanh lam của biển cho đến vàng nhạt của nắng, đều hòa quyện tạo ra một không gian sống dễ chịu và gần gũi với thiên nhiên. Nội thất BohemianPhong cách Bohemian không chỉ toát lên sự cá tính mà còn mang lại cảm giác thoải mái, tự do cho bất kỳ ai yêu thích sự khác biệt.

Nội thất BohemianPhong cách Bohemian không chỉ toát lên sự cá tính mà còn mang lại cảm giác thoải mái, tự do cho bất kỳ ai yêu thích sự khác biệt.

Chi phí trong đầu tư bất động sản

Chi phí trong đầu tư bất động sản![[Giải đáp] Có nên mua nhà trả góp 3 triệu 1 tháng không?](https://bannhadatre.com/wp-content/uploads/2025/04/co-nen-mua-nha-tra-gop-3-trieu-1-thang.jpg)

Ưu điểm của hình thức mua nhà trả góp 3 triệu 1 tháng

Ưu điểm của hình thức mua nhà trả góp 3 triệu 1 tháng Điều kiện để mua nhà trả góp 3 triệu 1 tháng

Điều kiện để mua nhà trả góp 3 triệu 1 tháng Thủ tục mua nhà trả góp 3 triệu 1 tháng

Thủ tục mua nhà trả góp 3 triệu 1 tháng Các chi phí khác khi mua nhà trả góp

Các chi phí khác khi mua nhà trả góp Lập kế hoạch tài chính

Lập kế hoạch tài chính Chọn căn nhà phù hợp

Chọn căn nhà phù hợp Không đọc kỹ hợp đồng vay

Không đọc kỹ hợp đồng vay Vay tiền mua nhà vượt quá khả năng chi trả

Vay tiền mua nhà vượt quá khả năng chi trả Không chuẩn bị quỹ dự phòng

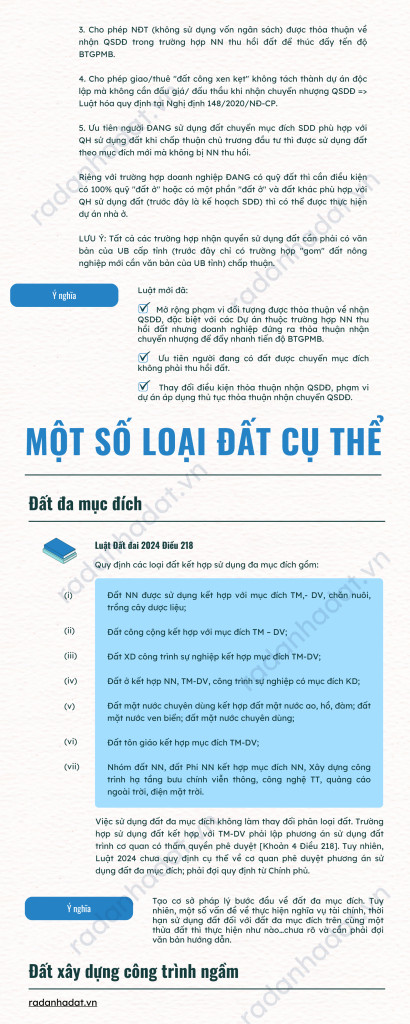

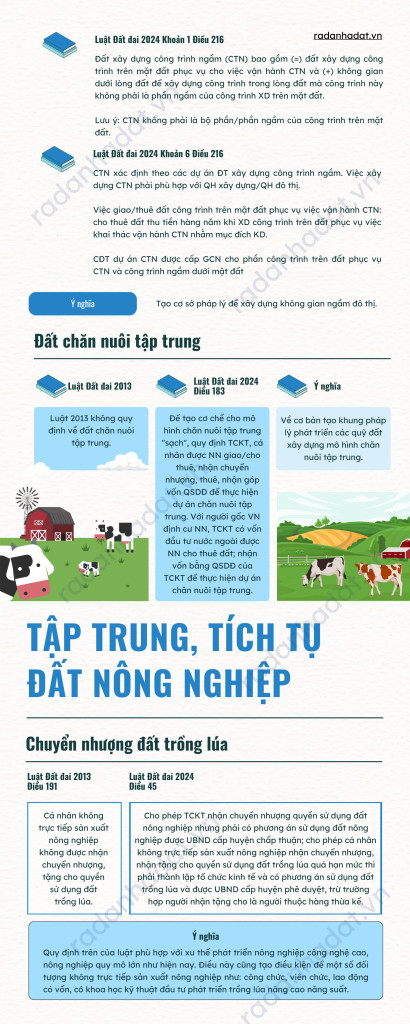

Không chuẩn bị quỹ dự phòng![[Infographic] So Sánh Luật Đất Đai 2024 và 2013 – 47 Điểm Mới (P3)](https://bannhadatre.com/wp-content/uploads/2025/04/luat-dat-dai-2024-hinh-anh-minh-hoa-1.jpg)

Luật Đất đai 2024 – Hình ảnh minh họa 2

Luật Đất đai 2024 – Hình ảnh minh họa 2 Luật Đất đai 2024 – Hình ảnh minh họa 3

Luật Đất đai 2024 – Hình ảnh minh họa 3

Tư vấn dự án đất nền theo nhu cầu

Tư vấn dự án đất nền theo nhu cầu