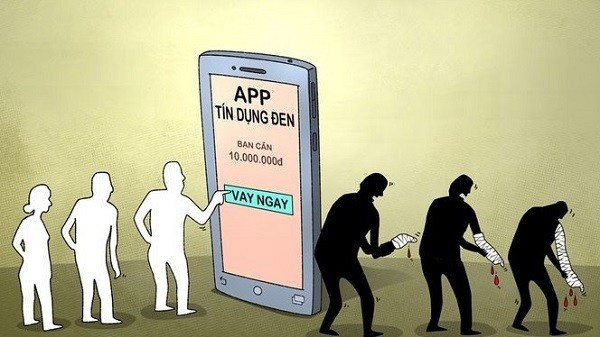

Tín dụng đen đã và đang trở thành một vấn đề nghiêm trọng trong xã hội hiện nay, đặc biệt khi nhu cầu vay vốn cá nhân ngày càng gia tăng. Nhiều người do thiếu thông tin hoặc hiểu biết về vay tiền dễ dẫn đến việc mắc bẫy tín dụng đen. Bài viết này sẽ giúp bạn đọc hiểu rõ tín dụng đen là gì, cách thức hoạt động của nó cũng như các phương pháp phòng tránh hiệu quả.

Tín dụng đen là gì?

Tín dụng đen là thuật ngữ dùng để chỉ các hình thức cho vay tiêu dùng không hợp pháp, không được sự cấp phép của cơ quan chức năng. Đặc trưng bởi mức lãi suất rất cao, thường vượt qua giới hạn mà pháp luật quy định. Người cho vay tín dụng đen thường hoạt động dưới hình thức các tổ chức hoặc cá nhân không có giấy phép, từ đó vi phạm quyền lợi hợp pháp của người vay.

Tín dụng đen ảnh hưởng lớn đến đời sống

Tín dụng đen ảnh hưởng lớn đến đời sống

Các hình thức tín dụng đen phổ biến hiện nay bao gồm:

- Tín dụng đen Online: Các ứng dụng cho vay tiền trực tuyến phát triển mạnh, cho phép người dùng đăng ký vay nhanh chóng mà không hề có sự kiểm tra kỹ lưỡng về thông tin tài chính.

- Cho vay qua trung gian không có uy tín: Các tổ chức không thuộc ngân hàng thường dễ dàng hơn trong việc cho vay, nhưng cũng đi kèm với rủi ro lớn và thủ tục hồ sơ dễ dàng.

Cảnh giác với hình thức cho vay không rõ ràng

Cảnh giác với hình thức cho vay không rõ ràng

Đặc điểm của tín dụng đen

Để nhận diện tín dụng đen, người vay nên lưu ý những đặc điểm sau:

- Không được pháp luật công nhận: Tín dụng đen hoàn toàn không tuân thủ quy định của pháp luật, do đó nếu có tranh chấp xảy ra, người vay rất khó nhận được sự bảo vệ từ pháp luật.

- Lãi suất cao ngất ngưởng: Trong khi lãi suất cho vay tại ngân hàng thường được quy định rõ ràng, tín dụng đen có thể áp dụng lãi suất vượt quá 150% so với lãi suất quy định.

- Thủ tục vay đơn giản: Không có yêu cầu đặc biệt, thủ tục vay tiền tín dụng đen thường được thực hiện nhanh chóng, thậm chí có thể chỉ bằng lời nói.

- Đòi nợ bằng “luật rừng”: Khi không trả được nợ, người vay thường phải đối mặt với nhiều hình thức đe dọa và khủng bố tinh thần.

Thủ đoạn đòi nợ của tín dụng đen

Thủ đoạn đòi nợ của tín dụng đen

Hậu quả nghiêm trọng của tín dụng đen

Những hậu quả khôn lường từ tín dụng đen có thể kể đến như:

- Gánh nặng nợ nần: Lãi suất cao khiến người vay có thể phải trả lãi mãi mà vẫn không giảm được nợ gốc.

- Sự đe dọa về mặt tinh thần: Người vay có thể phải sống trong lo sợ, bị quấy rối hoặc thậm chí gặp nguy hiểm đến tính mạng khi đến hạn trả nợ nhưng không thể chi trả.

- Thiếu bảo vệ quyền lợi: Do không có hợp đồng pháp lý, người vay rất khó để yêu cầu bảo vệ quyền lợi nếu có vấn đề xảy ra.

- Gây rối loạn đến kinh tế – xã hội: Tín dụng đen không chỉ ảnh hưởng đến cá nhân mà còn ảnh hưởng đến cả nền kinh tế khi tổn thất doanh nghiệp và niềm tin của người dân.

Hậu quả nghiêm trọng gây ra bởi tín dụng đen

Hậu quả nghiêm trọng gây ra bởi tín dụng đen

Thực trạng tín dụng đen tại Việt Nam

Tại Việt Nam, tín dụng đen ngày càng gia tăng, nhất là trong bối cảnh nhiều người dân gặp khó khăn về tài chính sau đại dịch Covid-19. Các doanh nghiệp nhỏ và vừa là nhóm đối tượng dễ bị tổn thương nhất, do gặp khó khăn trong việc tiếp cận nguồn vốn hợp pháp.

Theo thống kê, tỷ lệ người mắc bẫy tín dụng đen ngày càng tăng cao, điều này chỉ ra rằng có rất nhiều người chưa nắm vững thông tin về việc vay vốn. Tình trạng này làm gia tăng lo ngại trong xã hội và yêu cầu cần có các biện pháp xử lý mạnh mẽ hơn từ chính quyền.

Doanh nghiệp nhỏ khốn khổ vì tín dụng đen

Doanh nghiệp nhỏ khốn khổ vì tín dụng đen

Mức lãi suất cho vay hợp pháp

Theo quy định tại Điều 468 của Bộ Luật Dân sự 2015, lãi suất cho vay không được vượt quá 20%/năm. Nếu có tranh chấp xảy ra và thiếu thỏa thuận rõ ràng, mức lãi suất này sẽ được tính là 50% của limit. Điều này có nghĩa là lãi suất của tín dụng đen vượt xa mức cho phép của pháp luật, và người vay nên cảnh giác với hình thức cho vay này.

Quy định pháp luật về lãi suất vay

Quy định pháp luật về lãi suất vay

Cách phòng tránh tín dụng đen hiệu quả

Để phòng tránh việc rơi vào bẫy tín dụng đen, các cá nhân và doanh nghiệp cần nâng cao kiến thức về pháp luật và tài chính. Nên theo dõi kỹ tình hình tài chính của bản thân, chỉ vay khi thực sự cần thiết và từ những nguồn tin cậy. Dưới đây là một số biện pháp có thể áp dụng:

- Nâng cao nhận thức: Truy cập các thông tin về pháp luật để hiểu rõ quyền lợi và nghĩa vụ của mình khi vay vốn.

- Lập kế hoạch tài chính rõ ràng: Đánh giá nhu cầu vay và khả năng chi trả, tránh mạo hiểm khi chưa có kế hoạch cụ thể.

- Lựa chọn tổ chức cho vay đáng tin cậy: Nên tìm đến các ngân hàng hoặc tổ chức tài chính có uy tín để đảm bảo quyền lợi khi vay vốn.

Nâng cao năng lực quản trị tài chính

Nâng cao năng lực quản trị tài chính

Kết luận

Tín dụng đen là một vấn nạn nghiêm trọng có thể gây ra nhiều hậu quả tai hại cho cá nhân và xã hội. Việc nâng cao nhận thức và hiểu biết về tín dụng đen không chỉ giúp bảo vệ cá nhân mà còn góp phần chung tay vào việc xây dựng một xã hội minh bạch hơn trong lĩnh vực tài chính. Đừng để mình mắc bẫy tín dụng đen, hãy tìm hiểu rõ quy định pháp luật và chỉ vay từ những tổ chức uy tín.

Hãy truy cập visadebit.com.vn để tìm hiểu thêm về các giải pháp tài chính an toàn, uy tín cho cá nhân và doanh nghiệp!

Nợ xấu có vay thế chấp được không?

Nợ xấu có vay thế chấp được không? Người thân bị nợ xấu có vay thế chấp được không?

Người thân bị nợ xấu có vay thế chấp được không? Chứng minh tài sản vay thế chấp

Chứng minh tài sản vay thế chấp Vay thế chấp tại OCB

Vay thế chấp tại OCB Vay thế chấp tại ACB

Vay thế chấp tại ACB Vay thế chấp tại Sacombank

Vay thế chấp tại Sacombank Vay tiền tại Nam Á Bank

Vay tiền tại Nam Á Bank Vay tại BIDV

Vay tại BIDV Lưu ý khi vay vốn thế chấp

Lưu ý khi vay vốn thế chấp

Mã QR giúp tiết kiệm thời gian thanh toán

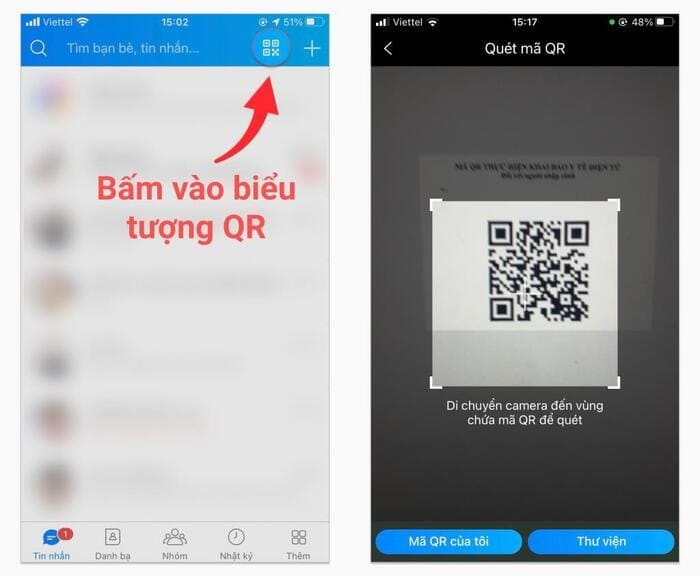

Mã QR giúp tiết kiệm thời gian thanh toán Tạo mã QR thanh toán bằng ZaloPay

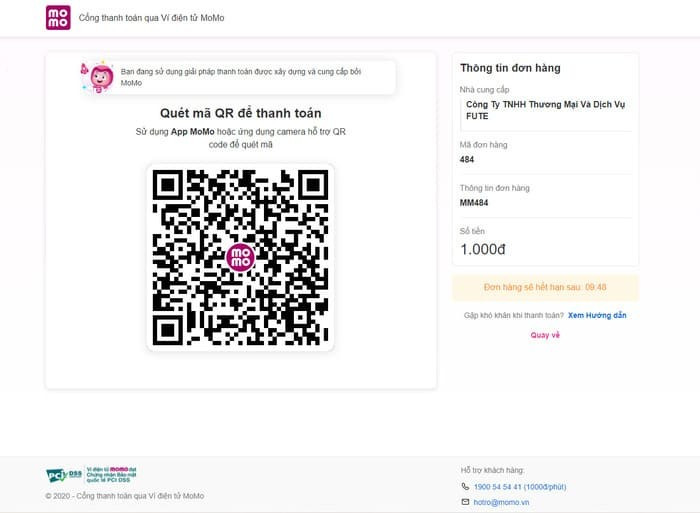

Tạo mã QR thanh toán bằng ZaloPay Tạo mã QR thanh toán bằng MoMo

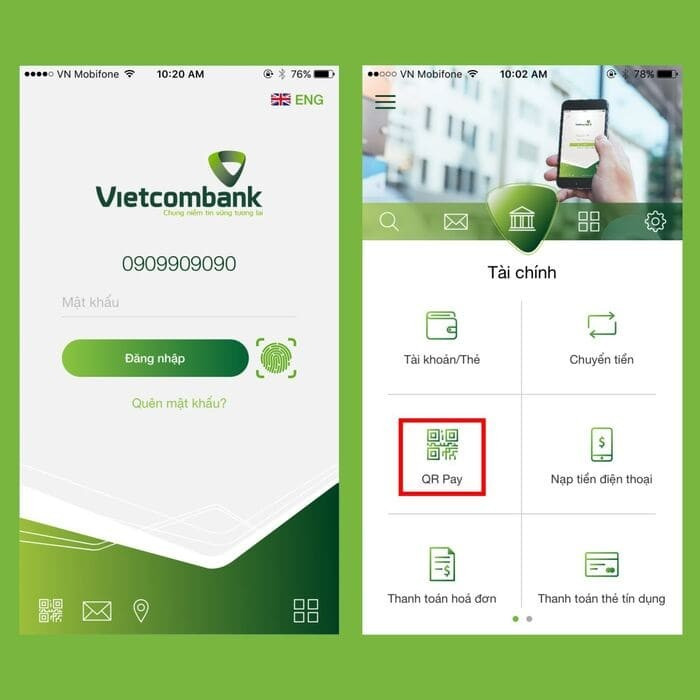

Tạo mã QR thanh toán bằng MoMo Tạo mã QR bằng ứng dụng Mobile Banking

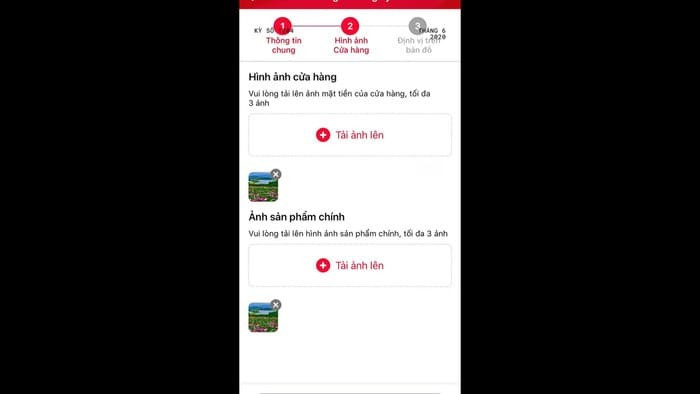

Tạo mã QR bằng ứng dụng Mobile Banking Xác nhận hình ảnh và địa chỉ để in mã QR cho cửa hàng

Xác nhận hình ảnh và địa chỉ để in mã QR cho cửa hàng Tạo mã QR thanh toán qua cổng JETPAY

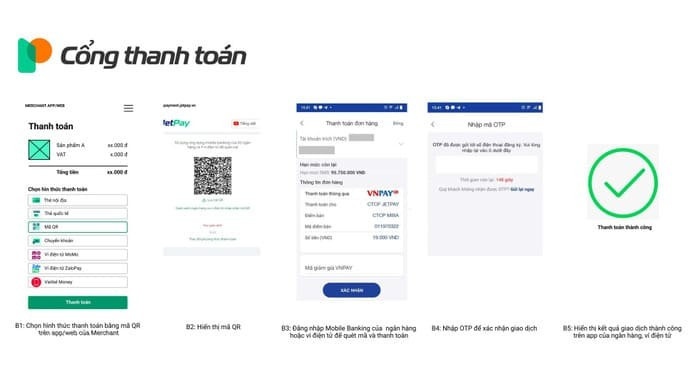

Tạo mã QR thanh toán qua cổng JETPAY![[TRẢ LỜI] Vay tín chấp cùng lúc 3 ngân hàng có được không?](https://bannhadatre.com/wp-content/uploads/2025/04/co-the-vay-tin-chap-cung-luc-3-ngan-hang-khong.jpg)

![[TRẢ LỜI] Vay tín chấp cùng lúc 3 ngân hàng có được không?](https://bannhadatre.com/wp-content/uploads/2025/04/vay-tin-chap-cung-luc-3-ngan-hang-can-dieu-kien-gi.jpg) Vay tín chấp cùng lúc 3 ngân hàng cần điều kiện gì?

Vay tín chấp cùng lúc 3 ngân hàng cần điều kiện gì?![[TRẢ LỜI] Vay tín chấp cùng lúc 3 ngân hàng có được không?](https://bannhadatre.com/wp-content/uploads/2025/04/cac-truong-hop-vay-tin-chap-cung-luc-3-ngan-hang-bi-tu-choi.jpg) Các trường hợp vay tín chấp cùng lúc 3 ngân hàng bị từ chối

Các trường hợp vay tín chấp cùng lúc 3 ngân hàng bị từ chối![[TRẢ LỜI] Vay tín chấp cùng lúc 3 ngân hàng có được không?](https://bannhadatre.com/wp-content/uploads/2025/04/danh-gia-uu-nhuoc-diem-khi-vay-tin-chap-cung-luc-2-ngan-hang-tro-len.jpg) Đánh giá ưu nhược điểm khi vay tín chấp cùng lúc 2 ngân hàng trở lên

Đánh giá ưu nhược điểm khi vay tín chấp cùng lúc 2 ngân hàng trở lên![[TRẢ LỜI] Vay tín chấp cùng lúc 3 ngân hàng có được không?](https://bannhadatre.com/wp-content/uploads/2025/04/vay-tin-chap-3-ngan-hang-cung-luc-tai-dau.jpg) Vay tín chấp 3 ngân hàng cùng lúc tại đâu?

Vay tín chấp 3 ngân hàng cùng lúc tại đâu?![[TRẢ LỜI] Vay tín chấp cùng lúc 3 ngân hàng có được không?](https://bannhadatre.com/wp-content/uploads/2025/04/tham-gia-cac-goi-vay-phu-hop-tranh-no-xau.jpg) Tham gia các gói vay phù hợp, tránh nợ xấu

Tham gia các gói vay phù hợp, tránh nợ xấu

Làm sao biết hồ sơ vay tín chấp được duyệt hay bị từ chối?

Làm sao biết hồ sơ vay tín chấp được duyệt hay bị từ chối? Các bước thẩm định hồ sơ vay tín chấp

Các bước thẩm định hồ sơ vay tín chấp Thời gian xét duyệt hồ sơ vay có thể lên tới vài ngày

Thời gian xét duyệt hồ sơ vay có thể lên tới vài ngày Thông tin công việc ảnh hưởng đến hồ sơ vay tín chấp

Thông tin công việc ảnh hưởng đến hồ sơ vay tín chấp Cách tăng tỉ lệ xét duyệt hồ sơ vay tín chấp thành công

Cách tăng tỉ lệ xét duyệt hồ sơ vay tín chấp thành công

Điều kiện vay tín chấp 500 triệu

Điều kiện vay tín chấp 500 triệu Quy trình vay tín chấp 500 triệu

Quy trình vay tín chấp 500 triệu Vay tín chấp tại Sacombank

Vay tín chấp tại Sacombank Lưu ý khi vay tín chấp 500 triệu

Lưu ý khi vay tín chấp 500 triệu

Quản lý tài chính cá nhân hiệu quả

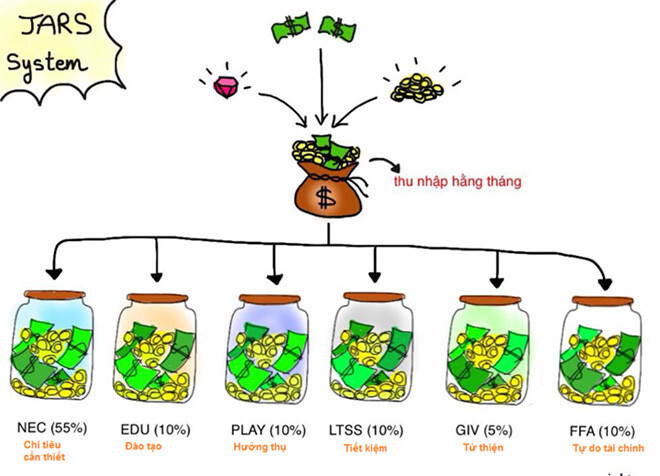

Quản lý tài chính cá nhân hiệu quả Quản lý tài chính cá nhân bằng 6 cái lọ

Quản lý tài chính cá nhân bằng 6 cái lọ Phương pháp Kakeibo

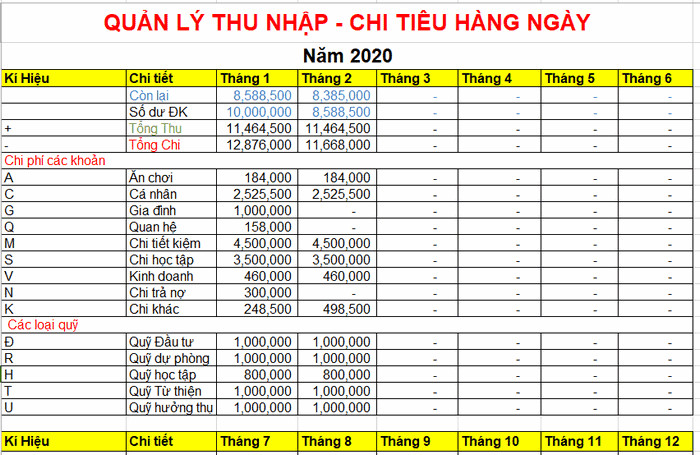

Phương pháp Kakeibo Quản lý tài chính cá nhân bằng Excel

Quản lý tài chính cá nhân bằng Excel App Spendee

App Spendee App Mint

App Mint App Simplifi

App Simplifi App PocketGuard

App PocketGuard App MISA

App MISA App Money Lover

App Money Lover![[CẬP NHẬT] Hướng dẫn kiểm tra điểm tín dụng CIC từ A-Z](https://bannhadatre.com/wp-content/uploads/2025/04/diem-tin-dung-danh-gia-kha-nang-tra-no-cua-khach-hang.jpg)

![[CẬP NHẬT] Hướng dẫn kiểm tra điểm tín dụng CIC từ A-Z](https://bannhadatre.com/wp-content/uploads/2025/04/cic-la-to-chuc-luu-tru-va-xu-ly-thong-tin-tin-dung-cua-viet-nam.jpg) CIC là tổ chức lưu trữ và xử lý thông tin tín dụng của Việt Nam

CIC là tổ chức lưu trữ và xử lý thông tin tín dụng của Việt Nam![[CẬP NHẬT] Hướng dẫn kiểm tra điểm tín dụng CIC từ A-Z](https://bannhadatre.com/wp-content/uploads/2025/04/thong-tin-khoan-vay-se-duoc-cap-nhat-tren-cic.jpg) Thông tin khoản vay sẽ được cập nhật trên CIC

Thông tin khoản vay sẽ được cập nhật trên CIC![[CẬP NHẬT] Hướng dẫn kiểm tra điểm tín dụng CIC từ A-Z](https://bannhadatre.com/wp-content/uploads/2025/04/website-kiem-tra-diem-tin-dung-cua-cic.jpg) Website kiểm tra điểm tín dụng của CIC

Website kiểm tra điểm tín dụng của CIC![[CẬP NHẬT] Hướng dẫn kiểm tra điểm tín dụng CIC từ A-Z](https://bannhadatre.com/wp-content/uploads/2025/04/cac-ung-dung-kiem-tra-diem-tin-dung.jpg) Các ứng dụng kiểm tra điểm tín dụng

Các ứng dụng kiểm tra điểm tín dụng![[CẬP NHẬT] Hướng dẫn kiểm tra điểm tín dụng CIC từ A-Z](https://bannhadatre.com/wp-content/uploads/2025/04/check-diem-tin-dung-tai-quay.jpg) Check điểm tín dụng tại quầy

Check điểm tín dụng tại quầy![[CẬP NHẬT] Hướng dẫn kiểm tra điểm tín dụng CIC từ A-Z](https://bannhadatre.com/wp-content/uploads/2025/04/no-xau-do-tra-no-qua-thoi-han.jpg) Nợ xấu do trả nợ quá thời hạn

Nợ xấu do trả nợ quá thời hạn![[CẬP NHẬT] Hướng dẫn kiểm tra điểm tín dụng CIC từ A-Z](https://bannhadatre.com/wp-content/uploads/2025/04/phia-ngan-hang-hoac-cic-co-the-cung-cap-sai-thong-tin.jpg) Phía ngân hàng hoặc CIC có thể cung cấp sai thông tin

Phía ngân hàng hoặc CIC có thể cung cấp sai thông tin

Cổng trung gian thanh toán trực tiếp

Cổng trung gian thanh toán trực tiếp Cổng hỗ trợ thanh toán trực tuyến

Cổng hỗ trợ thanh toán trực tuyến Cổng thanh toán Momo

Cổng thanh toán Momo Cổng thanh toán Zalo Pay

Cổng thanh toán Zalo Pay Cổng thanh toán JETPAY Payment

Cổng thanh toán JETPAY Payment Cổng thanh toán Viettel Money

Cổng thanh toán Viettel Money Cổng thanh toán Paypal

Cổng thanh toán Paypal Cổng thanh toán 9Pay

Cổng thanh toán 9Pay Cổng thanh toán VNPay QR

Cổng thanh toán VNPay QR Cổng thanh toán GPay

Cổng thanh toán GPay AppotaPay là cổng thanh toán với nhiều tiện ích

AppotaPay là cổng thanh toán với nhiều tiện ích NAPAS là một cổng thanh toán trực tuyến được nhiều người lựa chọn

NAPAS là một cổng thanh toán trực tuyến được nhiều người lựa chọn Cổng thanh toán và lợi ích khi sử dụng

Cổng thanh toán và lợi ích khi sử dụng Lưu ý khi lựa chọn cổng thanh toán

Lưu ý khi lựa chọn cổng thanh toán

Hình ảnh mô tả các lợi ích của vay thế chấp

Hình ảnh mô tả các lợi ích của vay thế chấp Hình ảnh minh họa tài sản thế chấp

Hình ảnh minh họa tài sản thế chấp Hình ảnh minh họa ký hợp đồng vay vốn

Hình ảnh minh họa ký hợp đồng vay vốn Hình ảnh bảng lãi suất các ngân hàng

Hình ảnh bảng lãi suất các ngân hàng Hình ảnh ngân hàng BIDV

Hình ảnh ngân hàng BIDV Hình ảnh minh họa cho kinh nghiệm vay vốn

Hình ảnh minh họa cho kinh nghiệm vay vốn