Thuế giá trị gia tăng (GTGT hay VAT) là một trong những loại thuế phổ biến và quan trọng trong nền kinh tế hiện đại. Từ hàng hóa tiêu dùng hàng ngày cho đến các dịch vụ thiết yếu, thuế GTGT luôn hiện diện trong các giao dịch. Tuy nhiên, không phải ai cũng thực sự hiểu rõ về khái niệm, đặc điểm cũng như cách tính và vai trò của thuế GTGT. Hãy cùng tìm hiểu kỹ hơn trong bài viết dưới đây.

Thuế giá trị gia tăng là gì?

Thuế giá trị gia tăng (GTGT) là loại thuế được tính trên giá trị tăng thêm của hàng hóa, dịch vụ trong quá trình sản xuất, lưu thông và tiêu dùng. Theo quy định tại Điều 2, Chương I của Luật thuế giá trị gia tăng năm 2008, thuế này được áp dụng cho tất cả hàng hóa và dịch vụ phát sinh giá trị gia tăng.

Ví dụ: Khi bạn mua một chiếc máy tính với giá 10.000.000 đồng chưa bao gồm thuế VAT 10%, tổng số tiền bạn cần trả sẽ là 11.000.000 đồng, bao gồm cả thuế.

Thuế giá trị gia tăng là gì?

Thuế giá trị gia tăng là gì?

Đặc điểm của thuế giá trị gia tăng

1. Thuế GTGT là loại thuế gián thu

Một trong những đặc điểm quan trọng của thuế GTGT là nó được tính vào giá bán hàng hóa và do người tiêu dùng cuối cùng chi trả. Mặc dù người tiêu dùng cuối cùng chịu thuế, nhưng các doanh nghiệp sẽ là bên nộp thuế trực tiếp lên Nhà nước.

2. Phạm vi đối tượng chịu thuế rộng

Hầu hết mọi hàng hóa, dịch vụ tiêu dùng đều bị áp dụng thuế GTGT. Tuy nhiên, Nhà nước có thể điều chỉnh thuế suất đối với một số mặt hàng để khuyến khích tiêu dùng hoặc hỗ trợ người tiêu dùng.

3. Thuế GTGT chỉ tính trên phần giá trị tăng thêm

Thuế GTGT chỉ áp dụng cho phần giá trị gia tăng phát sinh từ sản xuất đến tiêu thụ. Phần giá trị này là sự chênh lệch giữa giá bán và giá mua.

Bản chất của thuế giá trị gia tăng chỉ tính trên phần giá trị tăng thêm của hàng hóa, dịch vụ

Bản chất của thuế giá trị gia tăng chỉ tính trên phần giá trị tăng thêm của hàng hóa, dịch vụ

4. Trình tự tính thuế GTGT qua các giai đoạn

Mỗi giai đoạn sản xuất, lưu thông, tiêu dùng sẽ có mức thuế GTGT khác nhau, đánh vào giá trị tăng thêm của từng giai đoạn mà không tính trùng lặp.

Đối tượng chịu thuế và không chịu thuế GTGT

Người tiêu dùng là người chịu thuế GTGT, trong khi các cá nhân và tổ chức sản xuất, kinh doanh là những người nộp thuế. Đối tượng chịu thuế GTGT rất đa dạng, bao gồm tất cả sản phẩm và dịch vụ tiêu dùng, sản xuất trong nước. Tuy nhiên, một số đối tượng không phải chịu thuế GTGT như:

- Sản phẩm nông nghiệp chưa chế biến

- Dịch vụ y tế

- Nhập khẩu thiết bị nghiên cứu khoa học

Đối tượng chịu thuế GTGT

Đối tượng chịu thuế GTGT

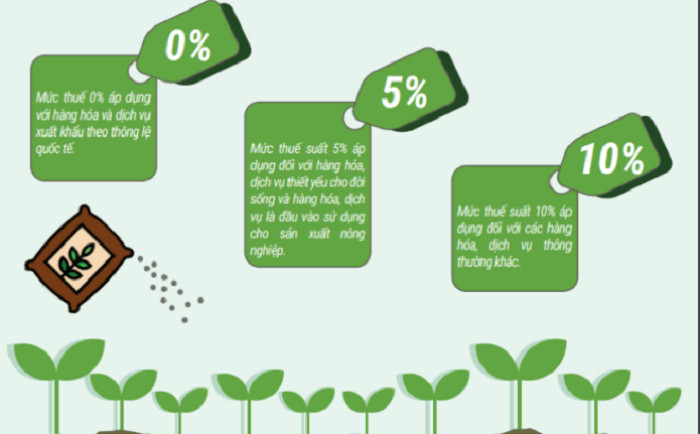

Các mức thuế suất thuế giá trị gia tăng

Hiện nay, thuế suất thuế GTGT được chia thành ba mức: 0%, 5% và 10%. Cụ thể:

| Mức thuế suất | Đối tượng áp dụng |

|---|---|

| 0% | Hàng hóa xuất khẩu, dịch vụ viễn thông, quyền sở hữu trí tuệ |

| 5% | Nước sạch sinh hoạt, thực phẩm tươi sống, nông sản chưa chế biến |

| 10% | Các sản phẩm dịch vụ còn lại như hàng hóa tiêu dùng, điện, nước |

Ngoài ra, từ 01/07/2023 đến hết 31/12/2023, Chính phủ đã áp dụng chính sách giảm thuế GTGT áp dụng cho một số loại hàng hóa và dịch vụ.

Các mức thuế suất thuế giá trị gia tăng là gì?

Các mức thuế suất thuế giá trị gia tăng là gì?

Cách tính thuế GTGT chi tiết

1. Căn cứ tính thuế

Giá tính thuế GTGT sẽ được xác định tùy thuộc vào từng nhóm hàng hóa, dịch vụ, bao gồm giá bán và thuế suất áp dụng.

| Đối tượng | Giá tính thuế |

|---|---|

| Hàng hóa, sản phẩm tự sản xuất | Giá bán chưa có VAT |

| Hàng hóa nhập khẩu | Giá nhập tại cửa khẩu cộng thêm thuế nhập khẩu |

| Dịch vụ cho thuê tài sản | Số tiền cho thuê chưa bao gồm VAT |

2. Phương pháp tính thuế GTGT

Có hai phương pháp chính để tính thuế GTGT:

Phương pháp 1: Khấu trừ thuế

Áp dụng cho những doanh nghiệp đủ điều kiện hoạt động, với công thức:

Số thuế GTGT phải đóng = Số thuế GTGT đầu ra – Số thuế GTGT đầu vào.

Phương pháp 2: Tính thuế trực tiếp trên GTGT

Dành cho các cơ sở kinh doanh không tại Việt Nam với công thức:

Số thuế GTGT phải đóng = GTGT của hàng hóa, dịch vụ bán ra * thuế suất GTGT.

Lựa chọn phương pháp tính thuế GTGT phù hợp

Lựa chọn phương pháp tính thuế GTGT phù hợp

3. Khấu trừ thuế giá trị gia tăng

Doanh nghiệp được khấu trừ VAT cho những trường hợp hợp lệ, bao gồm việc sử dụng dịch vụ, hàng hóa cho sản xuất, kinh doanh.

Vai trò của thuế GTGT

Thuế GTGT giữ vai trò quan trọng trong nền kinh tế:

- Đảm bảo nguồn thu cho ngân sách Nhà nước.

- Điều chỉnh tiêu dùng sản phẩm nội địa.

- Khuyến khích sản xuất hàng hóa, dịch vụ tiêu dùng thiết yếu.

Vai trò của thuế GTGT

Vai trò của thuế GTGT

Một số lưu ý về thuế GTGT

- Doanh nghiệp cần giữ hóa đơn và chứng từ hợp lệ để đảm bảo quyền lợi khấu trừ thuế.

- Việc hoàn thuế có thể xảy ra trong một số trường hợp như xuất khẩu hàng hóa.

Trên đây là một cái nhìn tổng quan về thuế giá trị gia tăng và những điều cần lưu ý. Để tìm hiểu thêm thông tin chi tiết, bạn có thể tham khảo thêm các nguồn tài liệu liên quan hoặc truy cập vào website “phaplykhoinghiep.vn” để khám phá nhiều nội dung hữu ích hơn!

Để lại một bình luận